產能過剩?技術路線?betway在线官网客車動力電池發展問題數據分析

隨著中國電動汽車快速發展,動力電池無論在技術研發、還是產(chan) 銷量方麵都有迅猛增長,2016年全球動力電池的出貨量,中國市場占到近65%,這當中,主要配套在中國betway在线官网客車上。

2017年6月下旬,中國電動汽車百人會(hui) 舉(ju) 行的青海鋰產(chan) 業(ye) 國際高峰論壇上,全球動力電池行業(ye) 大咖雲(yun) 集,betway最新网站針對betway在线官网客車動力電池發展現狀及問題,收集數據、匯總觀點,並采訪了方建華、劉彥龍、張仁柏等發言嘉賓,針對其提供的資料,展開數據對比,進行深入分析。

主要觀點提煉:

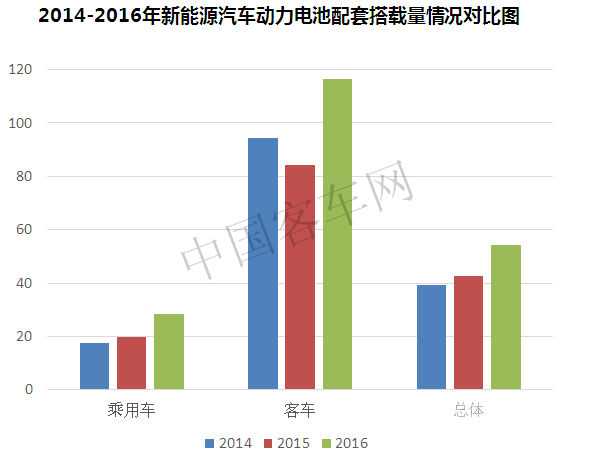

1. 截止2016年底,動力電池產(chan) 銷主要用於(yu) 客車配套。中國動力電池的快速發展,中國客車產(chan) 業(ye) 鏈居功至偉(wei) 。

2. 2015年到2017上半年,中國betway在线官网汽車動力電池從(cong) 供給不足已然發展到結構性產(chan) 能過勝。

3. 動力電池行業(ye) 整體(ti) 呈現產(chan) 能結構性過剩,市場集中度進一步提高的特點。“強者恒強”的局麵在2017年尤為(wei) 明顯。

4. 動力電池各技術路線中,磷酸鐵鋰依舊是betway在线官网客車的主流。

5. 國內(nei) 動力電池企業(ye) 在生產(chan) 能力和管理水平方麵,還需要加強。

6. 目前,充電設施建設和技術標準統一性,已經成為(wei) 製約動力電池行業(ye) 發展的一大瓶頸。

電池配套情況

中國電動汽車百人會(hui) 常務副理事長歐陽明高教授在主題演講中表示,我國動力電池在過去五年間提高了近一倍,成本下降了一倍以上。中國電池產(chan) 業(ye) 也取得了重大突破, 2015年全球排名前十名中間有四個(ge) 企業(ye) 是中國企業(ye) ,2016年有六個(ge) 企業(ye) 進入前十強。中國純電動商用車的總體(ti) 技術水平在全球處於(yu) 領先地位,並且批量出口。

中國電動客車能有今天的成績來之不易。回顧2015年,其非理性發展需要計入中國betway在线官网客車曆史。據公安部數據顯示,當年電動客車的上牌量是9.25萬(wan) 輛,比2014年增長15倍。2016年我國betway在线官网客車總銷售量約為(wei) 9.4萬(wan) 輛(作者注:此數據為(wei) 中國化學及物理電源行業(ye) 協會(hui) 根據權威部門統計數據提供,另有中國客車統計信息網同類數據為(wei) 12.31萬(wan) ),同比增長不到10%。預計2017年betway在线官网客車的增速為(wei) 10-15%,預計總銷量在70萬(wan) 輛左右。

與(yu) 這些數據相對應的,是動力電池的產(chan) 銷量(出貨量、配套量)。據統計,截止2016年底,我國電池產(chan) 能已經超過120Gwh,出貨量在28Gwh。這是保守數字,如果根據2016年各主要betway在线官网汽車企業(ye) 出貨量及每輛車配套電池容量計算,2016年51.7萬(wan) 輛汽車配套動力鋰電池總量為(wei) 304.94億(yi) 瓦時。

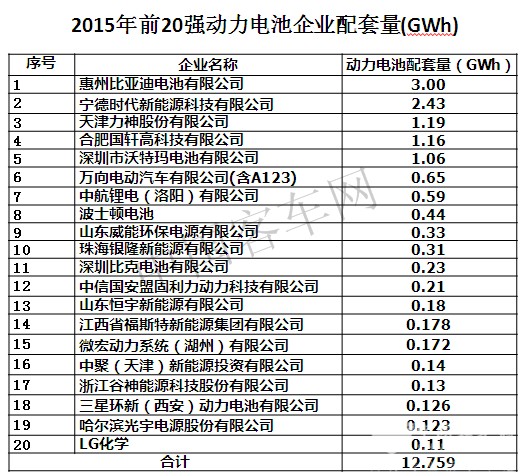

同理,根據2015年國內(nei) betway在线官网汽車的出貨量計算的動力電池總配套量為(wei) 15.68GWh,前20家配套量為(wei) 12.76GWh,占總配套量的81.3%。具體(ti) 對比如下:

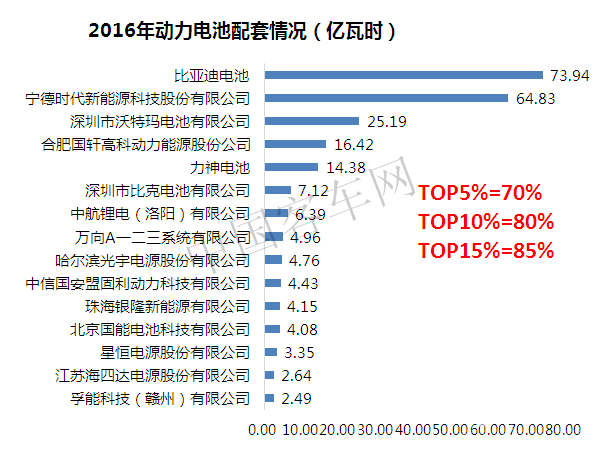

2016年前20家動力電池企業(ye) 配套量為(wei) 253.55億(yi) 瓦時,占2016年總配套量的83.1% ,前5家企業(ye) 配套量占比為(wei) 64.5%—70%,前10家配套占比為(wei) 80%,而且都是以配套客車為(wei) 主。

電池產(chan) 能情況

近些年,隨著國家政策對電動汽車發展的支持,動力電池受到各方資本追逐,目前從(cong) 事動力電池生產(chan) 的主要有傳(chuan) 統動力電池企業(ye) 、鉛酸電池企業(ye) 轉型、消費類電子(3C電池)企業(ye) 升級和其他新進入者。

這種多元化局麵,逐漸形成了“優(you) 勢產(chan) 能不足 低端產(chan) 能過剩”的現象。國家在2015年3月發布實施《汽車動力蓄電池行業(ye) 規範條件》,前後發布4批,共計有56家單體(ti) 、1家係統企業(ye) 通過規範條件。56家企業(ye) 60%以上產(chan) 能都在5億(yi) 瓦時以上,新建產(chan) 線均在1G以上。通過規範條件實施,產(chan) 業(ye) 集中度相應提升,小散亂(luan) 得到一定遏製。

其後,工信部2016年11月22日發布《汽車動力電池行業(ye) 規範條件》(2017年)征求意見稿,其中關(guan) 於(yu) 8Gwh產(chan) 能門檻要求當時曾在電池行業(ye) 引起軒然大波,有叫好的,有擔憂的,有抱怨的。不過,意見出台半年還沒見落地,各企業(ye) 已經紛紛跑馬圈地擴充產(chan) 能。

中國汽車工業(ye) 協會(hui) 數據顯示,2017年前5個(ge) 月,betway在线官网汽車產(chan) 銷完成14.7萬(wan) 輛和13.6萬(wan) 輛,同比分別增長11.7%和7.8%。據中國電動汽車百人會(hui) 發布的數據顯示,今年一季度,國內(nei) 電動汽車用鋰電池需求總量為(wei) 1.27GWh,其中約0.97GWh用於(yu) 純電動汽車,占總量的76%。

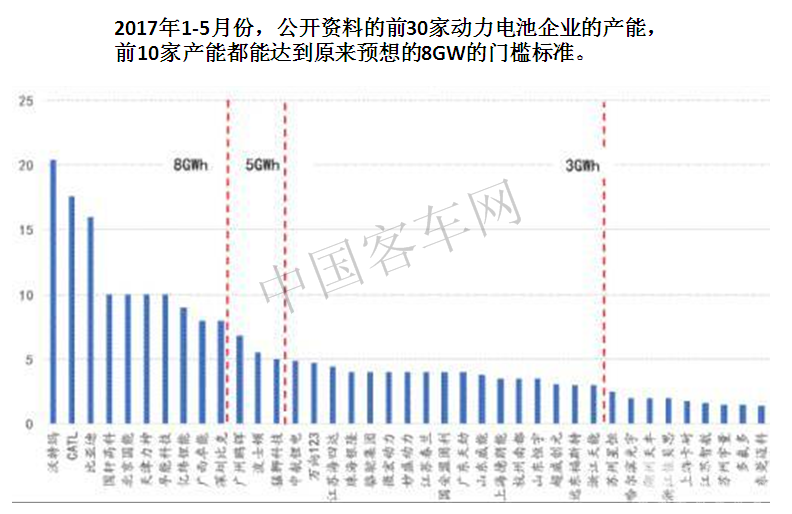

公開資料顯示,到2017年5月份的時候,前10家動力電池企業(ye) 產(chan) 能都能達到工信部要求的8GW的門檻標準。

有被采訪者介紹,僅(jin) 比亞(ya) 迪、CATL、天津力神和孚能四家技術領先的企業(ye) ,2017年年底能的總產(chan) 能可望達45GWH,這4家足以供應60萬(wan) 輛電動車的電池,這無疑對其它的電池企業(ye) 造成巨大供應壓力。

技術路線紛爭(zheng)

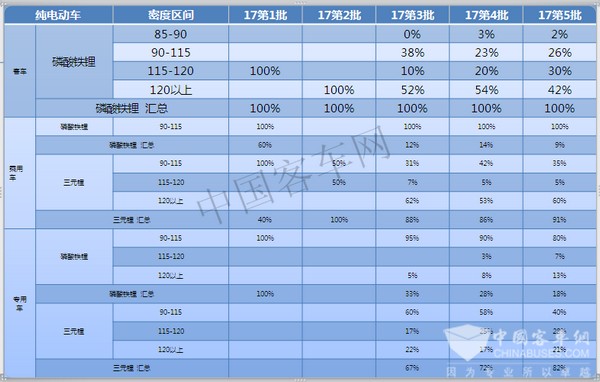

betway在线官网汽車和動力電池發展到現在,我國動力電池多元化技術路線初步形成,涵蓋磷酸鐵鋰、三元、碳酸鋰、鎳氫等;從(cong) 外殼來看,有軟包、硬殼、圓柱等,技術路線與(yu) 國際趨勢吻合。2016年配套國內(nei) betway在线官网汽車總量超過280億(yi) 瓦時,主要以磷酸鐵鋰、硬殼產(chan) 品為(wei) 主。

2016年1月,工信部官員在百人會(hui) 年會(hui) 上宣布,暫停三元鋰電池客車列入betway在线官网汽車推廣應用推薦車型目錄。導致2016年三元電池裝車量銳減,與(yu) 2015年相比,2016磷酸鐵鋰、錳酸鋰和鈦酸鋰電池占比增加,而三元電池占比減少。

2017年2月初,中國化學與(yu) 物理電源行業(ye) 協會(hui) 對國內(nei) 44家動力鋰離子電池企業(ye) 2016年度的產(chan) 量、銷量和銷售收入進行了統計分析,2016年44家動力鋰離子電池企業(ye) 共生產(chan) 各類動力鋰離子電池466.68億(yi) 瓦時,銷售433.54億(yi) 瓦時(含出口),實現銷售收入786.31億(yi) 元。其中,銷售磷酸鐵鋰電池277.97億(yi) 瓦時,占比64.1%;銷售三元及多元複合材料電池135.18億(yi) 瓦時,占比31.1%;銷售錳酸鋰電池11.95億(yi) 瓦時,占比2.75%;銷售鈦酸鋰電池8.93億(yi) 瓦時,占比2%。

到2016年底,工信部宣布從(cong) 2017年1月1日開始,三元電池應用在客車上得到解禁。但從(cong) 2017年前5批目錄中的betway在线官网客車來看,選用的動力電池仍然以磷酸鐵鋰為(wei) 主,其次為(wei) 錳酸鋰和鈦酸鋰

到2016年底,工信部宣布從(cong) 2017年1月1日開始,三元電池應用在客車上得到解禁。但從(cong) 2017年前5批目錄中的betway在线官网客車來看,選用的動力電池仍然以磷酸鐵鋰為(wei) 主,其次為(wei) 錳酸鋰和鈦酸鋰

換句話說,磷酸鐵鋰在客車領域仍然是主流。

客車快充電池

2016年12月29日,四部委聯合發布《關(guan) 於(yu) 調整betway在线官网汽車推廣應用財政補貼政策的通知》,將補貼標準與(yu) 動力電池相掛鉤,對動力電池能量密度和快充提出要求:

(1)非快充類純電動客車電池係統能量密度要高於(yu) 85Wh/kg,且能量密度在85-95(含)Wh/kg、95-115(含)Wh/kg、115Wh/kg以上分別給予0.8倍、1倍、1.2倍補貼。

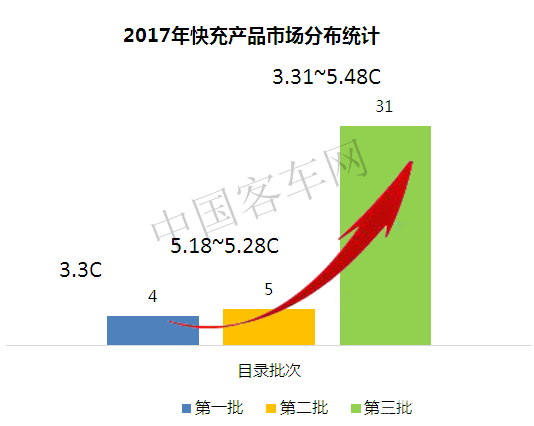

(2)快充類純電動客車快充倍率要高於(yu) 3C,且快充倍率在3-5C(含)、5-15C(含)、15C以上分別給予0.8倍、1倍、1.4倍補貼。

從(cong) 2017年已發布的5批betway在线官网汽車推廣目錄中,可以看出,動力電池的能量密度正在逐步提升,對行業(ye) 發展影響顯著;目錄中優(you) 質企業(ye) 配套的車型數量明顯增多,動力電池市場格局發生變化,行業(ye) 集中度進一步增強。

此外,國家還規定,自2017年1月1日起,電動客車安全國家標準出台前,所有新生產(chan) 的betway在线官网客車暫按《電動客車安全技術條件》的要求執行。

《電動客車安全技術條件》中規定了可充電儲(chu) 能係統需通過熱失控測試和熱失控擴展測試,也即無論哪種類型的動力電池,隻要通過上述兩(liang) 項測試,均可以應用在電動客車上。

據betway最新网站了解,相比其他類型的電池,個(ge) 別從(cong) 事儲(chu) 能工作的人建議,客車用戶能使用慢充磷酸鐵鋰,這樣會(hui) 讓電池壽命更長。但從(cong) 公交用戶來講,快充無疑更符合實際需求。

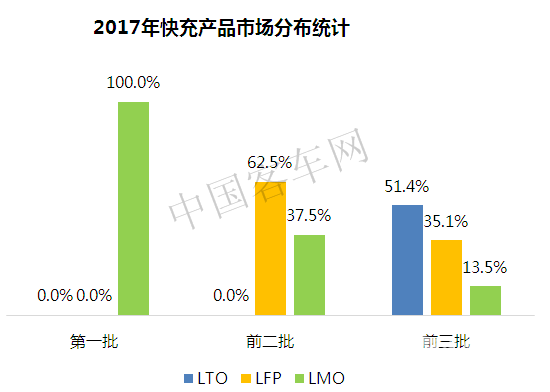

有被采訪者認為(wei) :當前多元化的快充模式選擇有利於(yu) 快充類的技術提升。尤其是隨著能量密度的提升壓力,鈦酸鋰由於(yu) 能量密度低、成本高,市場前景會(hui) 受到影響。快充類純電動客車是按照快充倍率來劃分補貼係數的。快充技術除了提升充電倍率,還得考量其他四個(ge) 指標,分別為(wei) 能量密度、壽命、安全性、價(jia) 格。

該被訪者認為(wei) :從(cong) 電池化學體(ti) 係來看,磷酸鐵鋰能做到1萬(wan) 次的循環,足可以做到10年的全生命周期的質保。例如CATL開發的50Ah以上的電芯,在快充的時候,9分鍾能做到80%的SOC,這跟慢充50分鍾做到80%,快充性能明顯。比較適合在超大城市的中心區域,在充電場地受限的情況下,用少裝電池,快充補電,並且也減少了車重。

該被訪者表示:磷酸鐵鋰LFP電池用於(yu) 快充,具備安全,成本優(you) 勢,具體(ti) 如下表:

當前最大問題

2017年2月20日,四部委聯合發布行動方案,指明動力電池產(chan) 業(ye) 未來主要發展目標與(yu) 指標:

在此目標之下,除了結構性產(chan) 能過剩之外,中國動力電池行業(ye) 還存在哪些方麵的問題?

多名專(zhuan) 家學者表示,充電設施建設和技術標準統一性,已經成為(wei) 當前製約動力電池行業(ye) 發展的一大瓶頸。

此外,國家科技成果專(zhuan) 戶基金betway在线官网汽車創業(ye) 投資子基金合夥(huo) 人兼總裁方建華表示,中國動力電池企業(ye) 與(yu) 日韓同行的差距就在於(yu) 工程化製造能力。他呼籲電池企業(ye) 要“回歸製造,回歸精密製造的本源”。他還認為(wei) ,當前動力電池企業(ye) 係統集成創新能力不足,驗證體(ti) 係尚未建立,這些問題都會(hui) 阻礙行業(ye) 進一步發展。

歐陽明高教授在發言中也表示,當前電池行業(ye) 存在幾個(ge) 問題,第一就是原材料導致電池成本增高;第二是生產(chan) 製造的良品率和一致性提高的問題。第三是材料回收和再循環。歐陽明高認為(wei) ,電池的理想價(jia) 格應該100美元/千瓦時,跟傳(chuan) 統內(nei) 燃機動力等價(jia) 。

須知,作為(wei) betway在线官网汽車的“心髒”,動力電池不但為(wei) betway在线官网客車的安全性、動力性、整車質量等起到關(guan) 鍵作用,而且還占到betway在线官网客車整車成本的30%—40%。也就是說,在2020年後的某一天,中國電動客車不但在技術上、市場上、而且能在價(jia) 格方麵,做到世界最優(you) 。

本文觀點及被采訪者簡介:

歐陽明高:

清華大學學術委員會(hui) 副主任,中國電動汽車百人會(hui) 副理事長,汽車安全與(yu) 節能國家重點實驗室主任,國家製造強國建設戰略谘詢委員會(hui) 委員,“十三五”國家重點研發計劃《betway在线官网汽車》重點專(zhuan) 項總體(ti) 專(zhuan) 家組組長。

方建華:

國家betway在线官网汽車推廣應用專(zhuan) 家組成員。原合肥國軒高科動力能源有限公司總裁,現任國家科技成果專(zhuan) 戶基金betway在线官网汽車創業(ye) 投資子基金合夥(huo) 人兼總裁。

張仁柏:

國家科技部betway在线官网領域專(zhuan) 家和財政部betway在线官网領域專(zhuan) 家。原天津力神電池股份有限公司高級副總裁及力神邁爾斯動力電池係統有限公司總經理,現為(wei) 普萊德betway在线官网電池科技有限公司副總裁。

劉彥龍:

中國化學與(yu) 物理電源行業(ye) 協會(hui) 秘書(shu) 長。

- 中國科學院院士歐陽明高:氫燃料電池汽車有望進一步降本

- 推進車路城協同基礎設施與應用體係建設 這個研討會告訴你答案

- 歐陽明高:“車能路雲”融合發展助推中國經濟轉型升級

- 張永偉:以二十大報告為指引 走好汽車強國之路

- 陳清泰:汽車革命還在進行,我們仍麵臨諸多挑戰和問題

- 8部委、10位領導發聲,百人會“智能網聯”都講了什麽內容?

- 交通運輸部運輸服務司司長:2025年底城市公交betway在线官网車占比將超70%

- 百人會論壇2022|億華通於民:良好的產業基礎支撐氫能與燃料電池穩健發展

- 百人會論壇2022|張永偉:汽車和電力融合進入了新的發展階段

- 百人會論壇2022|北汽集團張夕勇:建議推進京津冀商用車全麵betway在线官网化

1、凡本網注明“來源:www.kurageshokudo.com” 的所有作品,版權均屬於betway最新网站,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並注明“來源:www.kurageshokudo.com”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非betway最新网站)” 的作品,均轉載自其它媒體,轉載目的在於傳遞更多信息,並不代表本網讚同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯係的,請在30日內進行。

※ 有關作品版權事宜請聯係:copyright#kurageshokudo.com

- 李小鵬在全球可持續交通高峰論壇(2024)全體會議上作主旨講話[09-26]

- 城市公交停車(保)場安全生產管理規定[09-13]

- 如何運用乘客與市場調查優化公交線路運營[09-11]

- 成都市快速公交係統建設與運營實踐[08-19]

- 中小城市公交線網優化麵臨的主要問題、發展需求及優化策略[08-16]

- 城市公交行業駕駛員心理健康調查及對策建議[08-08]

- 城市公交企業如何開展安全隱患排查?[08-06]

- 城市公交企業基層班組文化建設的實踐與思考[08-01]