劉彥龍:中國動力電池行業存在產能結構性過剩

6月21日下午舉(ju) 行的“標準與(yu) 政策研討會(hui) ”的分論壇,聚焦動力電池和電動汽車產(chan) 業(ye) 有關(guan) 政策問題;探討動力電池單體(ti) 技係統管理、電池回收利用方麵的標準化問題;國內(nei) 外動力電池標準化製定與(yu) 規範管理的差異化探討;有關(guan) 產(chan) 業(ye) 可持續發展和行業(ye) 規範管理的標準與(yu) 政策研討。

中國化學與(yu) 物理電源行業(ye) 學會(hui) 秘書(shu) 長劉彥龍就中國動力電池行業(ye) 發展趨勢和現存問題做了主題演講,他介紹,2016年國內(nei) 整個(ge) 鋰電池規模為(wei) 1330億(yi) ,同比增長35%,產(chan) 量是873瓦時,同比增長42%。2017年公交車仍然是動力電池主要的應用市場,但公交更多關(guan) 注快充車型。演講實錄如下:

各位代表,大家下午好!非常高興(xing) 來到西寧參加今天的會(hui) 議,簡單給大家介紹一下中國動力電池行業(ye) 發展的一些現狀和趨勢。

2015年開始,隨著電動汽車產(chan) 業(ye) 快速發展,動力電池需求增加,鋰離子電池不管是產(chan) 量還是銷售收入都速的增長。2015年,鋰離子電池迎來一個(ge) 難得的發展機會(hui) ,主要是當時的各家動力電池企業(ye) 都出現供不應求的局麵,整個(ge) 動力電池的市場規模,需求量大概是160億(yi) 瓦時,動力電視銷售規模320億(yi) ,另外像鋰電行業(ye) 傳(chuan) 統的3C市場640億(yi) ,儲(chu) 能市場是25億(yi) ,整體(ti) 規模大概985億(yi) 。2016年根據我們(men) 的統計,整個(ge) 鋰電池的規模1330億(yi) ,同比增長35%,產(chan) 量是873億(yi) 瓦時,同比增長42%。其中3C類的635億(yi) ,同比增長5%,產(chan) 量同比增長11%,動力電池是600億(yi) 的規模,增長了88%,產(chan) 量330億(yi) 瓦時。另外儲(chu) 能是35億(yi) ,同比增長45%。

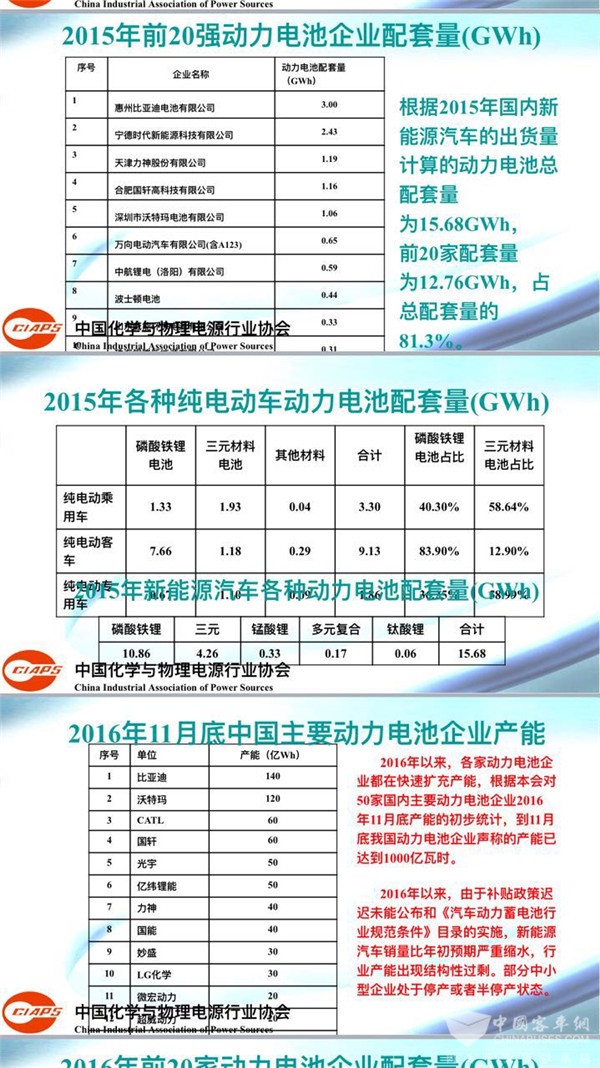

2015年前20強的動力電池企業(ye) 配套的情況,整個(ge) 2015年車用的動力電池總量大概是15.68GWH,前20強12多GWh,不同類型的電池在車上應用的情況,乘用車大概40%是磷酸鐵鋰,58.6%是三元,純電動客車83.9%是磷酸鐵鋰,專(zhuan) 用車也是磷酸鐵鋰36.5%,三元是58.9%。

到2016年11月底,我們(men) 對國內(nei) 一些主要的動力電池企業(ye) 的產(chan) 能也作了初步的統計,大概50家企業(ye) 整個(ge) 的產(chan) 能應該超過了1千億(yi) 瓦時。另外2016年可能是受政策變化和行業(ye) 目錄管理的一些影響,整個(ge) 行業(ye) 應該出現這種結構性的過剩。一些中小的企業(ye) 處於(yu) 一種停產(chan) 或者半停產(chan) 的狀態。

2016年前20強動力電池企業(ye) 配套的情況,根據51.7萬(wan) 輛車型的總體(ti) 的情況,整個(ge) 車用動力電池配套304.4萬(wan) 千瓦時,前20強,235.55萬(wan) 千瓦時。2016年不同的純電動車型,不同的比例,純電動車,磷酸鐵鋰39%左右,三元是55.9%,純電動客車是95.7%,這個(ge) 應該是受2016年國家政策的影響,限製了三元電池在客車上的應用,所以可以說除了一些碳酸鋰、錳酸鋰,磷酸鐵鋰是占主導的,專(zhuan) 用車去年占71.1%左右,三元在專(zhuan) 用車占24%。

整體(ti) 來說行業(ye) 的一個(ge) 特點是產(chan) 能結構性過剩,市場集中度進一步提高。

2015年前20強是81.3%,到2016年是83.1%,前5強可能是2015年56.3%,2016年64.5%,應該說未來幾年這種集中度會(hui) 進一步提高。2016年磷酸鐵鋰、錳酸鋰、碳酸鋰的比重占市場的份額都有所增加,磷酸鐵鋰增加主要是客車上受政策的影響,但是總體(ti) 按照新的政策來說,應該說三元電池未來還會(hui) 是快速增長的趨勢。

2016年動力電池一些主要企業(ye) 的產(chan) 銷情況。我們(men) 2月初對國內(nei) 主要的44家企業(ye) 的產(chan) 量銷售收入作了統計,44家企業(ye) 整個(ge) 完成466.68億(yi) 瓦時,總體(ti) 來說以betway在线官网汽車的應用為(wei) 主,但是也包括了像電動自行車、電動工具、無人機。可能大家也認為(wei) 企業(ye) 申報的數據應該多少可能還會(hui) 有一些水分在裏邊。

按銷售收入排序,寧德時代betway在线官网是第一,比亞(ya) 迪、沃特瑪等等,前20家企業(ye) 銷售收入694.34億(yi) 元,其中兩(liang) 家企業(ye) 超過了100億(yi) 。按照動力電池銷量來排序,從(cong) 銷量來說,比亞(ya) 迪的電池產(chan) 量是第一位的,寧德時代是第二位的。

總體(ti) 來說,betway在线官网汽車作為(wei) 國家戰略,將成為(wei) 未來幾年發展的重點。上午幾位專(zhuan) 家都講了,到2030年,betway在线官网汽車應該成為(wei) 主流的產(chan) 品,汽車產(chan) 業(ye) 初步實現電動化,2030年最低betway在线官网汽車占整個(ge) 汽車的占比在40%以上。

動力電池發展的目標,包括技術路徑和重點,為(wei) 了支撐betway在线官网汽車發展,需要持續地提升電池的單體(ti) 能量密度和降低成本。2020年要350瓦時每公斤,成本單體(ti) 要實現1元/瓦時。

電力電池技術近期是優(you) 化係統體(ti) 係,鋰離子電池要以開發新型的鋰離子電池為(wei) 重點,提升安全性、一致性、壽命等關(guan) 鍵技術,同步開展新體(ti) 係的前瞻研究,中遠期是持續優(you) 化提升新型的動力電池的,同時重點是開發新的體(ti) 係,顯著提升能量密度,大幅度地降低成本,來實現新體(ti) 係電池的實用化和規模化。

電池技術發展方向,技術的發展主要還是一些關(guan) 鍵材料的創新研究,要通過材料的開發來進一步提高性能,提高質量,降低成本,改善安全性,來滿足下遊對電池密度性能的要求,一方麵要采用高比性能的材料,另一方麵要采用高電壓的材料。

從(cong) 正極來說,未來主要是發展高鎳,目前市場是以市場應用523為(wei) 主,今年可能622的可能也會(hui) 走向產(chan) 業(ye) 化,隨著性能的要求和成本的持續降低,可能高鎳的一些材料,811體(ti) 係應該說2018、2019都會(hui) 投入到市場。另外負極材料在改進原有碳材料性能的基礎上,持續開發矽碳材料,包括碳酸鋰材料的研究,還有一些電池的添加劑,比如說市場上比較熱的石墨烯在電池上的應用,這方麵需要材料企業(ye) 和電池企業(ye) 持續來加強研究。

鋰離子電池隔膜對提升安全性也越來越重要,電解液未來應該是重點開發功能的電解液,尤其是像適用於(yu) 高鎳的ACM的動力電池,還有高溫型的以及儲(chu) 能應用的,另外隔膜應該以複合隔膜或者塗層作為(wei) 研究的重點。

動力電池的市場,一方麵整體(ti) 來說,從(cong) 2017年1月1日開始不再使用鎳鉻電池,應該被鋰離子電池替代。另外中國有最大的電動自行車的市場,每年的量應該在3000萬(wan) 到3500萬(wan) 輛,鋰離子也是未來升級換代的方向,所以鋰電也是未來電動自行車的一個(ge) 研究方向。

betway在线官网汽車是未來十幾年大家重點關(guan) 注的,到2020年200萬(wan) 輛的市場規模,整個(ge) 動力電池的需求應該是在1千億(yi) 瓦時的規模,未來增長重點應該是betway在线官网的乘用車和專(zhuan) 用車,另外一方麵應該受關(guan) 注的是betway在线官网的儲(chu) 能,因為(wei) 中國也是全球最大的光伏應用市場和風力發電的市場。“十三五”中國的儲(chu) 能應該重點是以需求為(wei) 導向,根據具體(ti) 應用場景和應用領域來開發一些示範性的應用設備和技術。重點應該是在智能電網、可再生能源並網、分布式發電和微電網還有一些電動汽車等領域。所以說2020年之後,儲(chu) 能有望會(hui) 成為(wei) betway在线官网汽車之後鋰離子電池另外一個(ge) 重要的應用領域。

從(cong) 行業(ye) 發展來說要依靠科技創新,加快產(chan) 業(ye) 結構的調整。

一方麵從(cong) 企業(ye) 角度要加快轉變,從(cong) 產(chan) 能提高,走創新、差異化、高端化的道路,企業(ye) 、大學和研究機構要走強強聯合之路,要形成各種聯盟來聯合公關(guan) ,另外合作過程中要尊重保護雙方的一些知識產(chan) 權。

另一方麵,要通過行業(ye) 協會(hui) 的國家標準,來規範這個(ge) 行業(ye) 發展,避免這種無序的競爭(zheng) 。還要加快動力電池產(chan) 品結構的調整,要防止磷酸鐵鋰產(chan) 能過大帶來的風險,要及時地根據國家政策的調整,研究開發高比能量的材料體(ti) 。

再一方麵,行業(ye) 要加快推進智能製造,因為(wei) 隨著betway在线官网汽車和儲(chu) 能市場的快速發展,對電池的高安全、高一致性、高合格率、低成本製造提出了更高的要求,整個(ge) 電池行業(ye) 未來發展的製造趨勢是高品質、高效、高穩定性、信息化、無人化和可視化,因此未來新建的工廠要重視電池行業(ye) 的智能製造。

第四方麵,要高度重視動力電池的梯次利用和回收利用,因為(wei) 隨著betway在线官网汽車的快速發展,動力電池的推移會(hui) 形成規模,動力電池推移之後要考慮它的梯次利用和回收再利用,要開展梯次利用要了解推移電池的品質和安全性,因此電池企業(ye) 要建立大數據的係統平台,和對電池檢測的一個(ge) 方法。

大數據主要要包括單體(ti) 生產(chan) 的一些數據,電池包生產(chan) 研發的一些數據,還有在車載係統、監控運行的一些數據,通過大數據來分析電池的健康狀況,來確定電池是不是可以進入到梯次利用還是直接報廢。要監視梯次利用,在電池額企業(ye) 要重視電池包的利用,在一個(ge) 企業(ye) 內(nei) 既可以提高自動化的水平,降低成本,另外一方麵也為(wei) 今後的裁解利用和重組做好前期的準備。

第五方麵,去年底的動力電池行業(ye) 規範征求意見稿發布至今沒有公布,也會(hui) 引起行業(ye) 新一輪的產(chan) 能擴張。因為(wei) 這個(ge) 政策至今沒有明確,所以各家一些主要的企業(ye) 都紛紛按照80億(yi) 瓦時的門檻來擴充產(chan) 能,所以造成了行業(ye) 產(chan) 能進一步過剩。在征求意見稿出來之後,我們(men) 組織了國內(nei) 50多家企業(ye) 在北京召開了會(hui) 議,大家提出了一些相應的意見,工信部裝備司也反饋了行業(ye) 的一些意見和建議。我們(men) 認為(wei) 應該要適當地調整產(chan) 能的目標,不宜過大,太大的產(chan) 能門檻,一方麵造成這種行業(ye) 嚴(yan) 重過剩,另外也限製了一些中小企業(ye) 的發展。

第六方麵,今年新的補貼政策也減緩了2017年betway在线官网汽車推廣的速度,因為(wei) 新的補貼政策退坡明顯,企業(ye) 麵臨(lin) 很大的挑戰,因此企業(ye) 要靠自身、市場和技術來應對,倒逼企業(ye) 要研發更符合市場和排放要求的一些技術。我們(men) 預計2017年betway在线官网汽車推廣整個(ge) 增速大概是在30%到40%,全年的推廣量可能是在65萬(wan) 到70萬(wan) 輛左右。

另外對betway在线官网汽車不同市場也有巨大的影響,去年整個(ge) betway在线官网客車這個(ge) 市場增長大概不到10%,總的量是9.4萬(wan) 輛,今年增速大概10%到15%,總體(ti) 的量是10.3到10.8萬(wan) 輛左右,公交仍然是一個(ge) 主要的應用市場,但公交可能更多關(guan) 注快充的車型,對於(yu) 一些非快充的車型,為(wei) 了滿足行駛距離和輕量化,公交應用沒有優(you) 勢,更多的通勤車和城市周邊的旅遊車市場。另外城市插電式客車更多運營在300到500公裏的中長途的市場。

最後小結一下,動力電池行業(ye) 市場廣闊,未來三年betway在线官网電車動力電池市場年平均增長率50%左右,但是整個(ge) 電池行業(ye) 競爭(zheng) 激烈,行業(ye) 的整合正在持續進行,動力電池市場需求將進一步向優(you) 勢企業(ye) 集中。動力電池企業(ye) 要將質量和安全放在首位要加強過程控製和優(you) 化,完善全產(chan) 業(ye) 鏈的技術,充分體(ti) 現產(chan) 品路線和技術的變革,隻有擁有雄厚的技術積累、足夠的資金支撐的廠商,才能在未來的市場競爭(zheng) 中占得先機、贏得市場。

1、凡本網注明“來源:www.kurageshokudo.com” 的所有作品,版權均屬於betway最新网站,未經本網授權,任何單位及個人不得轉載、摘編或以其它方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並注明“來源:www.kurageshokudo.com”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明 “來源:XXX(非betway最新网站)” 的作品,均轉載自其它媒體,轉載目的在於傳遞更多信息,並不代表本網讚同其觀點和對其真實性負責。

3、如因作品內容、版權和其它問題需要同本網聯係的,請在30日內進行。

※ 有關作品版權事宜請聯係:copyright#kurageshokudo.com

- 李小鵬在全球可持續交通高峰論壇(2024)全體會議上作主旨講話[09-26]

- 城市公交停車(保)場安全生產管理規定[09-13]

- 如何運用乘客與市場調查優化公交線路運營[09-11]

- 成都市快速公交係統建設與運營實踐[08-19]

- 中小城市公交線網優化麵臨的主要問題、發展需求及優化策略[08-16]

- 城市公交行業駕駛員心理健康調查及對策建議[08-08]

- 城市公交企業如何開展安全隱患排查?[08-06]

- 城市公交企業基層班組文化建設的實踐與思考[08-01]