2018年客車行業“十大必威betway官网网页登录”評選——

動力電池回收新規發布 行業刮起新風向

我國betway在线官网汽車市場正呈現出井噴式發展,亦推動了鋰電池用量的迅速提升。受益於(yu) betway在线官网汽車產(chan) 銷量確定性高增長,動力蓄電池出貨量也不斷增加。但基於(yu) 電池使用壽命有限的這一特點,有專(zhuan) 家指出,2018年起betway在线官网汽車動力蓄電池將進入規模化“退役”階段期。

相關(guan) 機構分析認為(wei) ,2018年開始我國動力電池報廢量將呈現翻倍式增長,預計2020年報廢量將達到28萬(wan) 噸;而2020年市場空間則可達107億(yi) 元,2024年將會(hui) 提升至245億(yi) 。現階段,betway在线官网汽車銷量趨勢性增長,帶動動力電池報廢量迅速攀升;動力電池進入大規模報廢期,催生廢舊電池回收市場迎來發展良好機遇。

2018年7月25日,工信部、科技部等七部門聯合印發《關(guan) 於(yu) 做好betway在线官网汽車動力蓄電池回收利用試點工作的通知》,決(jue) 定在京津冀地區、山西、上海、江蘇、浙江、安徽、廣東(dong) 等17個(ge) 地區及中國鐵塔開展betway在线官网汽車動力蓄電池回收利用試點工作,並確定各試點地區相應的目標任務,有助於(yu) 建立相對集中、跨區聯動的回收體(ti) 係。隨著相關(guan) 政策的陸續出台,動力電池回收體(ti) 係也將加速完善,促進對行業(ye) 的利好和發展。本次新規發布備受業(ye) 內(nei) 關(guan) 注,或將刮起行業(ye) 的新風向。

政策東(dong) 風照拂 共促行業(ye) 發展

當風口到來之時,隨著政策加碼和試點方案的推進,無疑對整體(ti) 電池回收行業(ye) 來說,是積極而重要的。

根據閱讀 《 關(guan) 於(yu) 做好betway在线官网汽車動力蓄電池回收利用試點工作的通知》(以下簡稱)可知,《通知》要求以重點建設項目為(wei) 抓手,帶動試點工作整體(ti) 推進,解決(jue) 動力蓄電池梯次利用、高效再生利用等突出瓶頸問題,樹立一批行業(ye) 標杆企業(ye) ,建設一批示範工程,促進相關(guan) 標準及政策措施逐步完善。並且指出,將加大政策支持、加強與(yu) 相關(guan) 產(chan) 業(ye) 政策的對接,引導金融機構及社會(hui) 資本加大對動力蓄電池回收利用項目的支持力度。同時,《通知》要求試點區域適度控製拆解和梯次利用企業(ye) 規模,嚴(yan) 格控製再生利用企業(ye) 數量。

據betway最新网站了解,該《通知》是基於(yu) 2018年2月,前述七個(ge) 部門印發的《betway在线官网汽車動力蓄電池回收利用管理暫行辦法》要求,開展的betway在线官网汽車動力蓄電池回收利用試點工作。而溯源管理辦法的發布是動力電池回收管理體(ti) 係建設的又一重大推進,溯源管理是動力電池行業(ye) 未來實現有序梯次利用與(yu) 回收的必要條件。試點內(nei) 容包括構建回收利用體(ti) 係、探索多樣化商業(ye) 模式、推動先進技術創新與(yu) 應用、建立完善政策激勵機製等。

此番政策的出台,意味著動力電池回收利用體(ti) 係將進一步完善,動力電池回收利用將逐步進入規範階段。眾(zhong) 所周知,國家標準一旦發布原則上是5年的穩定期,一般不會(hui) 再修改。並且國家規劃,還將進一步推動在全國範圍內(nei) 構建完善、高效、規範的動力蓄電池回收利用體(ti) 係。政策層麵明確統籌產(chan) 業(ye) 布局和規模,有助產(chan) 業(ye) 向規模化、集中化方向發展,利好行業(ye) 健康向上發展。

市場迎來利好 前景可期

我國動力電池市場規模近年呈現不斷擴大的態勢,占據鋰電市場的權重也在逐年提高,預計未來3年,鋰電池回收市場將呈現快速增長態勢,至2020年市場規模有望超過156億(yi) 元,年複合增長率達41%。目前汽車生產(chan) 商、動力電池生產(chan) 商均在回收利用行業(ye) 抓緊布局。由於(yu) 早期電池技術約束、一致性差,梯次利用難度較大,同時鈷鋰價(jia) 格仍在高位,因此拆解利用收益相對可觀。

據專(zhuan) 家估算,到2020年,相關(guan) 市場空間可達百億(yi) 級別;前端產(chan) 銷火熱,後端回收利用的空間同樣廣闊。但在此之前,廢棄資源回收體(ti) 係不完善,曾是困擾部分企業(ye) 的問題之一。

國家再生資源回收利用協會(hui) 報廢車分會(hui) 秘書(shu) 長張瑩指出,betway在线官网汽車電池回收剛剛起步,許多報廢電池並未進入正規渠道,市場缺少規範。由於(yu) 行業(ye) 處在野蠻生長期,大量車企實行價(jia) 高者得,造成大部分廢舊動力電池未能流入合法處理渠道,實際處理方式令人堪憂。

據betway最新网站了解,當前參與(yu) 回收動力電池的企業(ye) ,均認為(wei) 動力電池回收行業(ye) 發展空間巨大,對未來充滿信心,將繼續擴大現有產(chan) 能,積極拓展市場。國內(nei) 主要的廢舊鋰電池回收企業(ye) 格林美認為(wei) ,由於(yu) 近幾年betway在线官网汽車的爆發式增長,未來幾年將會(hui) 有大規模動力電池進入報廢端,並帶動報廢鋰電池規模的快速增長,廢舊動力鋰電池成為(wei) 電池回收再利用的主要增長點。廢舊鋰電池的回收利用價(jia) 值,主要在其中的三元材料、鈷、鋰、鎳等金屬。大量的廢舊鋰電池,催生的市場規模十分龐大。

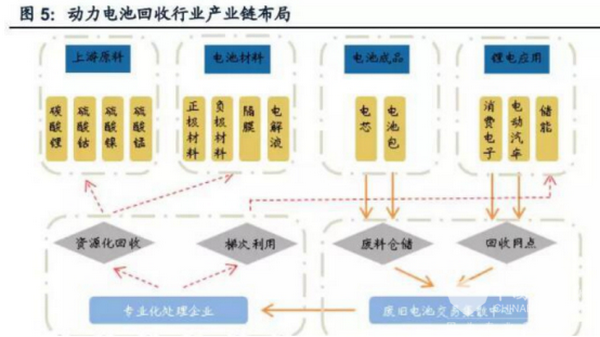

第三方回收企業(ye) 專(zhuan) 門從(cong) 事鋰電池回收和再生利用,以格林美、芳源環保、湖南邦普、贛州豪鵬、金源新材等為(wei) 代表。鋰電材料企業(ye) 掌握礦物資源或生產(chan) 四大材料,包括華友鈷業(ye) 、廈門鎢業(ye) 和贛鋒鋰業(ye) 、寧波金和等。動力電池企業(ye) 以寧德時代、比亞(ya) 迪、國軒高科、中航鋰電、深圳比克等為(wei) 代表,由於(yu) 政策法規規定動力電池生產(chan) 回收的責任方是生產(chan) 者,各大電池生產(chan) 商開始布局電池回收市場。

與(yu) 此同時,廢舊電池回收產(chan) 業(ye) 鏈逐漸形成了第三方機構、材料企業(ye) 和電池企業(ye) 的三方勢力。目前來看,電池回收市場主要競爭(zheng) 者以第三方回收企業(ye) 為(wei) 主。據悉,2016年,湖南邦普、格林美、贛州豪鵬合計占電池回收市場份額超過90%。上市公司涉及廢舊電池回收利用的企業(ye) 主要有,東(dong) 方精工、天奇股份、格林美、寧德時代、光華科技等。

投資風向大好,形勢助力產(chan) 業(ye) 鏈閉環形成。當前從(cong) betway在线官网汽車上“退役”的動力電池主要有兩(liang) 種途徑:梯次利用和回收利用。而據業(ye) 內(nei) 資深人士表示,動力電池梯次利用和回收利用有望根據適用場景依次展開,在儲(chu) 能梯次利用、金屬資源回收等部分領域將率先實現商業(ye) 化。

投資勢頭向好 業(ye) 態需完善提升

新政出台後,廢舊鋰電池的回收利用無疑將逐步規範、有序,再加上即將到來的“退役”高峰,政策層麵明確統籌產(chan) 業(ye) 布局和規模,有助產(chan) 業(ye) 向規模化、集中化方向發展,利好行業(ye) 及企業(ye) 。

當然,建立回收渠道是首要步驟。而擁有資源是參與(yu) 競爭(zheng) 的前提,相關(guan) 企業(ye) 應加大投入,加強與(yu) 其他環節合作,建成較為(wei) 完善的回收渠道。並且需要著力提升利用技術;回收利用越充分,廢舊物品對環境的汙染就越低,對生態的保護也就越有利,這樣也才有利於(yu) 持續發展。

中國汽車技術研究中心汽車產(chan) 業(ye) 政策研究室副主任黎宇科表示,製約動力電池回收發展最主要的因素在於(yu) 市場存量目前還不夠大、回收流向太分散、沒有形成規模處理,導致綜合成本居高不下。從(cong) 目前情況看,回收處理電池成本主要包括專(zhuan) 業(ye) 評估、專(zhuan) 業(ye) 包裝、專(zhuan) 業(ye) 倉(cang) 儲(chu) 運輸、環保治理、技術設備開發、人工稅費、折舊分攤等方麵。此外,存儲(chu) 、流通環節不夠通暢,回收體(ti) 係仍需完善。

動力電池報廢量迅速攀升,動力電池回收市場空間廣闊,但這個(ge) 競爭(zheng) 激烈的市場,同樣著充滿一些不確定因素,相關(guan) 企業(ye) 隻有不斷加強渠道建設和技術攻關(guan) ,提高資源利用率,才能做大、分得蛋糕。

活動規則

1、網友通過網絡投票參與(yu) 第13屆影響中國客車業(ye) 活動各模塊的評選;

2、每個(ge) 評選模塊在1天內(nei) 每個(ge) 人最多能投3票,每投滿10票可獲得一次抽獎機會(hui) ;

3、參與(yu) 留言評論的網友每留言3次,可以獲得一次抽獎機會(hui) ;

4、活動期間,投票抽獎和留言評論抽獎各自最多可以抽獎3次;

5、分享有獎,詳見會(hui) 員中心分享有獎頁麵;

6、活動最終解釋權歸betway最新网站所有。