佘振清

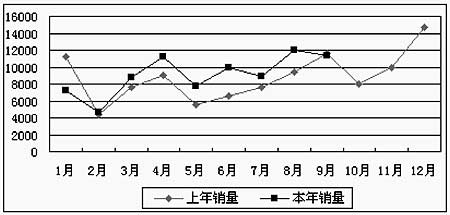

9月份客車市場不如8月,雖然產(chan) 量有所增長,但銷量卻下降了5.54%。從(cong) 曲線走勢來看,自4月份以來,客車市場是在震蕩中上揚,4月份達到上半年的高峰,5月份則跌入一個(ge) 低穀,6月份有所增長,7月份有小幅下挫,8月份大幅攀升,9月份則打破常規,曲線又掉頭向下,形成4、6、8三個(ge) 波峰和5、7、9三個(ge) 波穀。在波浪起伏之中,曲線雖然在逐步走高,但一直很難與(yu) 上年拉開距離,9月份更是今年來首次跌入上年曲線之下。麵對8月份的銷量高峰,我當時就有一種“高處不勝寒”的感覺,但銷量同比下降還是有些出乎意外的,充分說明今年客車市場的艱難程度一點也不比去年輕鬆。有人認為(wei) 這是客車市場的理性回歸,但這種“回歸”充滿了主觀願望與(yu) 市場環境的較量:

一方麵是客車行業(ye) 主觀上希望向市場投放更多的產(chan) 品。當前客車行業(ye) 的競爭(zheng) 比以往任何時候都激烈:首先是大企業(ye) 期盼一統天下,不斷向競爭(zheng) 對手施加壓力,或提高技術含量,或降低價(jia) 格水平,或增加廣告投入,或靈活運用營銷策略,目的隻有一個(ge) ,就是要打敗對手,提高自己的市場份額。其次是外部資本虎視眈眈,有的憑借經濟實力,有的借用其他手段,紛紛進入客車行業(ye) ,企圖在諸侯混戰中搶得一席之地。第三是新生力量初生牛犢不怕虎,輕裝上陣,到處點火,攻城掠地,向老牌勁旅發起一波接一波的衝(chong) 擊。有競爭(zheng) 才有活力,客車行業(ye) 在激烈的競爭(zheng) 中,理順了競爭(zheng) 秩序,提高了技術水平,增強了市場地位,大家都有一個(ge) 共同的願望,就是要將更多的客車產(chan) 品投放市場。

另一方麵是市場環境要限製更多的客車投放市場。我們(men) 曾多次提到,火車提速搶占了公路客運市場的資源;私人轎車惡性膨脹,將城市道路變成了停車場,限製了城市公交的發展;宏觀調控控製了流通領域的資金量,降低了客車產(chan) 品的檔次延緩了客車產(chan) 品投向市場的速度。今年“十一”黃金周交通部發布消息說,全國共投入近 70萬(wan) 輛大中型客車,共完成道路客運量3.2億(yi) 人次,運力充足是主要特點之一。黃金周尚且能夠從(cong) 容應對,公路客運市場上的運力過剩已是不爭(zheng) 的事實,據交通部官員透露,目前,社會(hui) 客運量隻使用了50.1%的運力。下遊市場不景氣,注定要限製更多的客車投放市場。

銷量曲線在震蕩中上揚,說明主觀願望在與(yu) 市場環境的較量中暫時領先。值得注意的是,這種領先時時刻刻都處在危機的包圍之中,鐵道部統計顯示,“十一”黃金周期間,全國鐵路共發送旅客 3660萬(wan) 人次,創曆年“十一”黃金周運輸最高水平,全國各大旅遊城市沒有出現旅客滯留現象。之所以鐵路客運能夠創曆史新高,火車提速功不可沒,搶占公路客運資源是成就其“創曆史新高”的直接因素。隨著鐵路網的進一步完善和火車提速範圍的擴大,將給公路客運帶來更大的壓力。因此,我們(men) 認為(wei) ,客車行業(ye) 應該與(yu) 客運市場緊密結合起來,共同麵對市場環境的挑戰,隻有這樣,才能為(wei) 客車行業(ye) 的可持續發展提供足夠的能量。

一、產(chan) 銷量對比分析:務實的經營作風是丹東(dong) 黃海提高經濟效益的基礎

9月,53家企業(ye) 共計生產(chan) 各類客車11656輛,同比減少63輛,降低0.54%,銷售11346輛,同比減少234輛,降低2.02%。1~9月,53家企業(ye) 累計生產(chan) 各類客車82066輛,同比增加7720輛,增長10.38%,累計銷售82638輛,增加9550輛,增長13.07%。由於(yu) “歐Ⅰ”大限的影響,使今年的產(chan) 銷高峰在8月份提前到來,但是市場的容量沒有突然增長的理由,所以,在9月份產(chan) 銷量有所回落是不難理解的。

產(chan) 銷增量列前 10位的企業(ye) 見表二,丹東(dong) 黃海汽車有限責任公司位列第四,同比增幅達到53.28%,前三個(ge) 季度的產(chan) 銷量已經達到了去年全年的水平.

表一:丹東(dong) 黃海累計銷售增量的詳細數據 單位:輛,米

|

總計 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

合計 |

1227 |

5 |

416 |

354 |

-246 |

688 |

10 |

|

座位客車 |

321 |

|

47 |

304 |

-121 |

81 |

10 |

|

臥鋪客車 |

-3 |

|

-3 |

|

|

|

|

|

公交客車 |

909 |

5 |

372 |

50 |

-125 |

607 |

|

|

丹東(dong) 黃海的民營化過程在業(ye) 內(nei) 已經耳熟能詳,在此我不贅述,僅(jin) 就數據上的變化做一些分析。丹東(dong) 黃海基礎較好,在嫁接了曙光集團高效的管理方式之後,不僅(jin) 在“量”上有了一個(ge) 飛躍,“質”的變化更是令業(ye) 內(nei) 同行羨慕不已,而務實的經營作風是丹東(dong) 黃海提高經濟效益的基礎。

1、特點鮮明,風格務實。 丹東(dong) 黃海是純粹的大中型客車企業(ye) ,其產(chan) 品結構中大型客車占 70%,中型客車占30%;公交客車約占65%,座位客車占35%。在產(chan) 品開發上不求花哨,不求多多益善,以市場需求為(wei) 立足點,嚴(yan) 格控製產(chan) 品開發成本,在開發新產(chan) 品之前,必須由市場調研機構進行充分論證,努力提高產(chan) 品開發的成功率。在營銷策略方麵更是以務實為(wei) 主,不做華而不實的表麵文章。

2、公交客車準確地把握住市場需求特點。 在國家政策的引導之下,公交客車市場是近幾年客車市場的主要增長點,這已是業(ye) 內(nei) 人士的共識。如上表所示,公交客車的銷售增量占丹東(dong) 黃海總增量的 74%,可見在把握市場機遇方麵,丹東(dong) 黃海也是頗具實力的。由於(yu) 城市之間的差別很大,特別是多如繁星的中小城市的快速發展,為(wei) 中、輕型城市公交客車的增長提供了巨大的市場空間,因此,丹東(dong) 黃海在大型公交客車大幅增長的前提之下,中型公交客車的增長幅度更大,真實地反映了市場需求特點。

3、以提高經濟效益為(wei) 標準。 無論是產(chan) 品開發還是市場開拓,都應該圍繞效益這個(ge) 主題。在業(ye) 內(nei) 企業(ye) 效益普遍下滑的背景下,丹東(dong) 黃海以提高經濟效益為(wei) 標準的經營方略取得了顯著的成績, 1~9月銷售收入達到8.94億(yi) 元,同比增長51.78%,利潤總額達到2286萬(wan) 元,增長97.32%。在客車市場需求下降,原材料漲價(jia) 的壓力之下,能夠取得如此業(ye) 績實屬不易。

??? 產銷增量貢獻度居前 10位企業的銷售增量合計達到13054輛,占客車行業總增量的85.04%,是拉動行業增長的主要動力。如表二所示,安凱股份的增幅最高,宇通集團的增量最大。

表二:產銷增量貢獻度居前 10位的企業 單位:輛,%

單位名稱 |

產(chan) 量 |

銷量 |

同期累計 |

本期累計 |

9月產(chan) 量 |

增長率 |

同期累計 |

本期累計 |

9月銷量 |

增長率 |

宇通集團 |

9688 |

13736 |

4048 |

41.78 |

9794 |

14319 |

4525 |

46.2 |

中通客車 |

1888 |

3302 |

1414 |

74.89 |

1888 |

3364 |

1476 |

78.18 |

蘇州金龍 |

5714 |

6955 |

1241 |

21.72 |

5653 |

7011 |

1358 |

24.02 |

丹東(dong) 黃海 |

2284 |

3585 |

1301 |

56.96 |

2303 |

3530 |

1227 |

53.28 |

廈門金旅 |

9018 |

10127 |

1109 |

12.3 |

8624 |

9765 |

1141 |

13.23 |

河南少林 |

3019 |

3877 |

858 |

28.42 |

2957 |

4023 |

1066 |

36.05 |

安凱股份 |

468 |

1274 |

806 |

172.22 |

432 |

1257 |

825 |

190.97 |

貴州萬(wan) 達 |

2197 |

2691 |

494 |

22.49 |

2131 |

2694 |

563 |

26.42 |

江蘇友誼 |

3247 |

3930 |

683 |

21.03 |

3295 |

3755 |

460 |

13.96 |

煙台舒馳 |

503 |

924 |

421 |

83.7 |

519 |

932 |

413 |

79.58 |

二、產(chan) 銷量排名分析:排名前三的第一集團與(yu) 跟進的企業(ye) 拉開了距離

截止 9月底,客車產(chan) 銷量列前15位的企業(ye) 見表三。

表三:累計產(chan) 銷量排名表 單位:輛,%

序號 |

單位名稱 |

產(chan) 量 |

集中度 |

銷量 |

集中度 |

1 |

宇通集團 |

13736 |

16.74 |

14319 |

17.33 |

2 |

廈門金旅 |

10127 |

12.34 |

9765 |

11.82 |

3 |

蘇州金龍 |

6955 |

8.47 |

7011 |

8.48 |

4 |

牡丹汽車 |

5350 |

6.52 |

5576 |

6.75 |

5 |

廈門金龍 |

4193 |

5.11 |

4192 |

5.07 |

6 |

河南少林 |

3877 |

4.72 |

4023 |

4.87 |

7 |

江蘇友誼 |

3930 |

4.79 |

3755 |

4.54 |

8 |

丹東(dong) 黃海 |

3585 |

4.37 |

3530 |

4.27 |

9 |

中通客車 |

3302 |

4.02 |

3364 |

4.07 |

10 |

揚州亞(ya) 星 |

3201 |

3.90 |

3295 |

3.99 |

11 |

貴州萬(wan) 達 |

2691 |

3.28 |

2694 |

3.26 |

12 |

長安勝利 |

2110 |

2.57 |

2220 |

2.69 |

13 |

安徽江淮 |

2128 |

2.59 |

2165 |

2.62 |

14 |

常州依維柯 |

2107 |

2.57 |

2067 |

2.50 |

15 |

桂客集團 |

1402 |

1.71 |

1452 |

1.76 |

前 15位企業(ye) 的累計產(chan) 量合計68694輛,累計銷量合計69428輛,產(chan) 量集中度為(wei) 83.71%,銷量集中度為(wei) 84.01%。由於(yu) 兩(liang) 家新成員的影響,前15位企業(ye) 的產(chan) 銷量集中度有所下降,其中產(chan) 量集中度下降0.86個(ge) 百分點,銷量集中度下降1個(ge) 百分點,但是,與(yu) 上月相比,排名前三位的宇通集團、廈門金旅和蘇州金龍的銷量集中度分別上升了0.34、0.19和0.07個(ge) 百分點。這種信號表明,客車行業(ye) 中這三個(ge) 企業(ye) 組成的第一集團將逐漸與(yu) 跟進的企業(ye) 拉開距離。

1、按用途劃分細分市場的銷量排名

在座位客車、臥鋪客車、公交客車的分類中,列前 10位企業(ye) 座位客車累計銷量合計44756輛,臥鋪客車累計銷量合計3181輛,公交客車累計銷量合計15389輛,銷量集中度分別為(wei) 76.22%、97.28%、77.16%。與(yu) 上月相比,座位客車、臥鋪客車、公交客車的集中度都有所下降。

座位客車的集中度下降主要有兩(liang) 個(ge) 原因,一是兩(liang) 家新成員的影響,鎮江汽車和廣州五十鈴的產(chan) 品均是以座位客車為(wei) 主;二是與(yu) 上月相比,排名前 10位的企業(ye) 中,河南少林、牡丹汽車、中通客車、江蘇友誼、貴州萬(wan) 達和廈門金龍6家企業(ye) 的當月座位客車銷量都有所減少,下降總量達到688輛,而增長的隻有蘇州金龍、宇通集團、廈門金旅和長安勝利,總增量隻有386輛。

?? 臥鋪客車近兩個月的銷量都在 500輛以上,比本年平均月銷量超出40%以上,主要是臥鋪客車企業處理歐Ⅰ產品庫存所致,我認為這是一種揠苗助長式的增長,不利於形成客車產品更新的良性循環。排名前10位企業的本月銷量減少導致臥鋪客車和公交客車的集中度下降。

表四:分車型銷量排名表 單位:輛,%

序號 |

座位客車 |

臥鋪客車 |

公交客車 |

企業(ye) 名稱 |

累計銷量 |

集中度 |

企業(ye) 名稱 |

累計銷量 |

集中度 |

企業(ye) 名稱 |

累計銷量 |

集中度 |

1 |

宇通集團 |

9394 |

16.00 |

宇通集團 |

2024 |

61.90 |

宇通集團 |

2334 |

11.70 |

2 |

廈門金旅 |

9070 |

15.45 |

桂客集團 |

346 |

10.58 |

丹東(dong) 黃海 |

2291 |

11.49 |

3 |

蘇州金龍 |

6320 |

10.76 |

廈門金旅 |

178 |

5.44 |

揚州亞(ya) 星 |

2173 |

10.89 |

4 |

牡丹汽車 |

4169 |

7.10 |

安凱車輛 |

137 |

4.19 |

常州依維柯 |

2043 |

10.24 |

5 |

河南少林 |

3542 |

6.03 |

廈門金龍 |

122 |

3.73 |

江蘇友誼 |

1617 |

8.11 |

6 |

廈門金龍 |

3060 |

5.21 |

安凱股份 |

104 |

3.18 |

牡丹汽車 |

1407 |

7.05 |

7 |

貴州萬(wan) 達 |

2670 |

4.55 |

中通客車 |

84 |

2.57 |

上海申沃 |

1002 |

5.02 |

8 |

中通客車 |

2550 |

4.34 |

蘇州金龍 |

80 |

2.45 |

廈門金龍 |

987 |

4.95 |

9 |

江蘇友誼 |

2138 |

3.64 |

鹽城中威 |

75 |

2.29 |

安凱股份 |

805 |

4.04 |

10 |

長安勝利 |

1843 |

3.14 |

四川客車 |

31 |

0.95 |

中通客車 |

730 |

3.66 |

注:丹東黃海 1~8月份座位客車的累計銷量中有331輛公交客車,在9月份予以調整。

2、按大、中、輕型分類的銷量排名

表五:按大、中、輕型分類銷量排名表 單位:輛,%

序號 |

大型客車 |

中型客車 |

輕型客車 |

企業(ye) 名稱 |

累計銷量 |

集中度 |

企業(ye) 名稱 |

累計銷量 |

集中度 |

企業(ye) 名稱 |

累計銷量 |

集中度 |

1 |

宇通集團 |

5962 |

29.01 |

宇通集團 |

7277 |

19.55 |

廈門金旅 |

4932 |

19.83 |

2 |

丹東(dong) 黃海 |

2455 |

11.94 |

蘇州金龍 |

5168 |

13.89 |

牡丹汽車 |

3787 |

15.23 |

3 |

廈門金龍 |

2135 |

10.39 |

廈門金旅 |

3041 |

8.17 |

河南少林 |

2326 |

9.35 |

4 |

廈門金旅 |

1792 |

8.72 |

亞(ya) 星股份 |

2164 |

5.82 |

江蘇友誼 |

1949 |

7.84 |

5 |

常州依維柯 |

1314 |

6.39 |

廈門金龍 |

2057 |

5.53 |

長安勝利 |

1884 |

7.57 |

6 |

上海申沃 |

1025 |

4.99 |

江蘇友誼 |

1789 |

4.81 |

貴州萬(wan) 達 |

1290 |

5.19 |

7 |

亞(ya) 星股份 |

907 |

4.41 |

河南少林 |

1697 |

4.56 |

蘇州金龍 |

1220 |

4.91 |

8 |

安凱股份 |

701 |

3.41 |

安徽江淮 |

1656 |

4.45 |

中通客車 |

1166 |

4.69 |

9 |

蘇州金龍 |

623 |

3.03 |

中通客車 |

1621 |

4.36 |

宇通集團 |

1080 |

4.34 |

10 |

中通客車 |

577 |

2.81 |

牡丹汽車 |

1504 |

4.04 |

浙江飛碟 |

738 |

2.97 |

截止 9月底,大型客車累計銷售20555輛,中型客車銷售37214輛,輕型客車銷售24872輛,分別占24.87%、45.03%和30.10%。大型客車列前10位企業(ye) 的累計銷量合計為(wei) 17491輛,集中度為(wei) 85.09%;中型客車列前10位企業(ye) 的累計銷量合計為(wei) 27974輛,集中度為(wei) 75.17%;輕型客車列前10位企業(ye) 的累計銷量合計為(wei) 20372輛,集中度為(wei) 81.91%。客車行業(ye) 中大型客車和輕型客車的競爭(zheng) 主要集中在以上10家企業(ye) 之內(nei) ,而中型客車的實力則比較均衡,除表五所列的10家企業(ye) 之外,還有貴州萬(wan) 達、丹東(dong) 黃海、常州依維柯、成都安達、亞(ya) 星奔馳、安凱股份、寧波吉江、桂客集團、萍鄉(xiang) 客車廠、煙台舒馳等企業(ye) 都是中型客車領域的佼佼者。

三、庫存狀況分析:主流產(chan) 品庫存儲(chu) 備進入良性循環

截止 9月底,各類客車庫存總量為(wei) 7353輛,其中座位客車5587輛,臥鋪客車299輛,公交客車1355輛,其他客車112輛,總庫存儲(chu) 備為(wei) 0.806個(ge) 月,各車型庫存儲(chu) 備的詳細情況見表六。

表六:庫存儲(chu) 備明細表 單位:月,米

|

總計 |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

合計 |

0.806 |

0.817 |

0.570 |

0.581 |

0.688 |

0.909 |

0.848 |

0.853 |

1.384 |

座位客車 |

0.867 |

0.917 |

1.001 |

0.754 |

0.628 |

0.918 |

0.845 |

0.804 |

1.384 |

臥鋪客車 |

0.859 |

0.808 |

0.925 |

2.368 |

|

|

|

|

|

公交客車 |

0.604 |

0.610 |

0.382 |

0.380 |

0.751 |

0.936 |

|

0.731 |

|

其他客車 |

1.400 |

|

0.643 |

|

1.113 |

|

|

9.610 |

1.500 |

分析近期客車行業的庫存狀況,主要特點有三:

其一、“歐Ⅰ”大限將至,庫存明顯減少。

近 5個(ge) 月來,客車行業(ye) 庫存呈逐月下降趨勢,統計數據顯示,5月份月末庫存為(wei) 8853輛,6月份為(wei) 8306輛,7月份為(wei) 8126輛,8月份為(wei) 6940輛,9月份為(wei) 7353輛,主要原因是“歐Ⅰ”大限將至。國家環保總局將“歐Ⅰ”大限延長至今年12月31日,留給客車企業(ye) 處理“歐Ⅰ”庫存的時間已經不多了,因此,在接下來的3個(ge) 月內(nei) ,處理“歐Ⅰ”庫存仍然是客車行業(ye) 的重要工作。經過“歐Ⅰ”風波之後,解決(jue) 庫存問題已經成為(wei) 客車企業(ye) 的經營管理的重點之一。

其二、庫存儲(chu) 備日趨合理。

首先,總庫存儲(chu) 備從(cong) 6月份的1.012個(ge) 月下降到9月末的0.806個(ge) 月,降幅較大。其次,大部分企業(ye) 的庫存狀況都比較合理,如表七所示,累計銷量列前15位的企業(ye) 中,庫存儲(chu) 備超過1個(ge) 月的隻有4家,這四家企業(ye) 的庫存結構中,占比重較大的都是輕型客車,從(cong) 目前情況來看,在“村村通”的拉動之下,輕型客車的市場前景較好,市場需求量較大,另外,輕型客車基本上都是標準配置,個(ge) 性化需求不多。因此,一定數量的輕型客車庫存不會(hui) 給企業(ye) 造成很大的壓力。

表七:總庫存儲(chu) 備明細表 單位:月

序號 |

企業(ye) 名稱 |

庫存儲(chu) 備 |

序號 |

企業(ye) 名稱 |

庫存儲(chu) 備 |

序號 |

企業(ye) 名稱 |

庫存儲(chu) 備 |

1 |

宇通集團 |

0.41 |

6 |

河南少林 |

0.186 |

11 |

貴州萬(wan) 達 |

1.056 |

2 |

廈門金旅 |

1.163 |

7 |

江蘇友誼 |

1.064 |

12 |

長安勝利 |

0.989 |

3 |

蘇州金龍 |

0.181 |

8 |

丹東(dong) 黃海 |

0.818 |

13 |

安徽江淮 |

0.524 |

4 |

牡丹汽車 |

1.425 |

9 |

中通客車 |

0.626 |

14 |

常州依維柯 |

0.488 |

5 |

廈門金龍 |

0.002 |

10 |

亞(ya) 星股份 |

0.587 |

15 |

桂客集團 |

0.471 |

其三、主流產品庫存儲備進入良性循環。

9月份,列入統計序列的產(chan) 品共有1063種,庫存量在100輛以上的隻有8種產(chan) 品,這8種產(chan) 品中延邊華泰的ZY6710A、江蘇友誼的ZGT6700D和牡丹汽車MD6873庫存儲(chu) 備超常,需要相關(guan) 企業(ye) 予以重點關(guan) 注。累計銷量列前40位的產(chan) 品共計銷售33522輛,占總銷量40%以上(庫存占53.56%),這些產(chan) 品大部分是各企業(ye) 重點培育的主流產(chan) 品,40種產(chan) 品中隻有5種產(chan) 品的庫存儲(chu) 備超過1個(ge) 月,而這5種產(chan) 品基本都具有如上所述的輕型客車特征,都處於(yu) 企業(ye) 正常控製的範圍之內(nei) ,因此,我認為(wei) 客車行業(ye) 的主流產(chan) 品的庫存儲(chu) 備已經進入了良性循環的軌道。

四、平均價(jia) 格指數分析:座位客車貢獻最大,臥鋪客車漲幅最高

中國客車統計信息網 9月份平均價(jia) 格指數明細情況見表八。

表八:平均價(jia) 格指數明細表 單位:萬(wan) 元,米

|

總計 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

合計 |

20.00 |

23.25 |

51.04 |

27.86 |

28.50 |

20.54 |

13.85 |

6.99 |

6.59 |

座位客車 |

18.29 |

|

49.74 |

35.64 |

31.77 |

24.71 |

14.98 |

6.99 |

6.59 |

臥鋪客車 |

73.81 |

|

78.77 |

34.57 |

28.60 |

|

|

|

|

公交客車 |

20.41 |

23.25 |

36.19 |

24.56 |

25.77 |

15.25 |

9.68 |

|

|

與上月相比,總平均價格指數上漲 3.12萬元,其中座位客車的平均價格上漲2.33萬元,臥鋪客車上漲22.58萬元,公交客車上漲3.07萬元,詳細數據見表九。

表九: 9月份價格指數與8月份對比變化情況 單位:萬元,米

|

總計 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

合計 |

3.12 |

1.21 |

6.19 |

4.04 |

4.80 |

1.86 |

0.66 |

0.05 |

0.92 |

座位客車 |

2.33 |

|

6.12 |

6.61 |

4.62 |

2.89 |

-0.01 |

0.05 |

0.92 |

臥鋪客車 |

22.58 |

|

22.69 |

10.19 |

12.40 |

|

|

|

|

公交客車 |

3.07 |

1.21 |

-4.93 |

2.56 |

7.23 |

0.45 |

-0.06 |

|

|

本月平均價(jia) 格指數猛漲 3萬(wan) 元,分析影響因素主要有以下三點:

?? 1、8月份銷量突然上漲的主要原因是客車企業處理價位較低的“歐Ⅰ”產品庫存,本應是銷售高峰的9月銷量曲線反而回落,從市場反饋的信息來看,“歐Ⅰ”產品拋售的速度已經有所減緩,因此,9月份的客車銷量中,“歐Ⅰ”產品的比重小於上月,導致平均價格指數上漲.

2、新入網的廣州五十鈴以經營高檔客車為(wei) 主,9月份銷售23輛高檔客車,平均價(jia) 格高達83.92萬(wan) 元,對9月份平均價(jia) 格指數的上漲具有一定的拉動作用。

3、座位客車貢獻最大,臥鋪客車漲幅最高。雖然座位客車的平均價(jia) 格指數隻上漲2.33萬(wan) 元,但由於(yu) 其在銷量結構中所占比例最高,因此其貢獻最大。臥鋪客車漲幅高達22.58萬(wan) 元,主要拉動力量來自安凱股份、廣州五十鈴的高檔臥鋪客車。

?? 9月份,從數據層麵來看,客車行業的產銷量雖比上月有所回落,但由於價格指數的大幅上漲,在經濟效益方麵將收獲較大。另外,在國家環保政策的影響下,結構調整也將逐步到位,主流產品的庫存狀況越來越好,強勢企業的市場份額越來越大,雖然外部環境越來越複雜,但行業內部的競爭秩序會越來越順,通過兼並重組,通過合理地解決股權紛爭,通過消化和吸收先進的技術,通過提升自主開發能力,客車行業會逐步走出眼前這種產銷量增長乏力、經濟效益下滑的困境。 |