張天奕

一、 大中型客車銷售數據分析

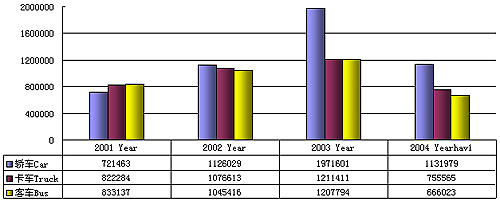

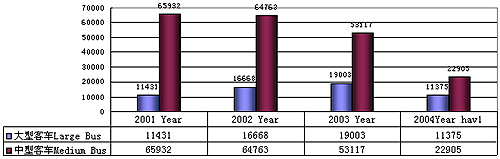

中汽協數據顯示,受轎車市場下滑的拉動,我國整個(ge) 汽車行情連續三個(ge) 月處於(yu) 低迷,而且沒有抬頭的跡象。2004年上半年,全國汽車銷售2553567輛,同比上升24.2%。其中,大型客車增勢強勁,共生產(chan) 11375輛,較去年同期7550輛同比增長50.7%;中型客車共生產(chan) 22905輛,較去年同期23151輛同比下降1.1%。具體(ti) 數據如圖一、二。

圖一:中國汽車銷售數據

圖二:中國大中型客車銷售數據

二、大中型客車市場與(yu) 行業(ye) 主要特征分析

大客需求繼續上揚,中客市場逐步回升

截止今年上半年,大型客車銷售11375輛,較去年同期7550輛同比增長50.7%;,而去年較前年同期增長為(wei) 16.38%;中型客車共銷售22905輛,較去年同期23151輛同比下降1.1%,而去年較前年同期下降16.27%,大中型客車總銷量同比增長11.7%。數據顯示,中型客車下滑的腳步已經止住,大型客車的火爆行情烘托了大中型客車市場的增長態勢。

大中型客車大型化、高檔化趨勢明顯

大型客車連續三年以平均30%的速度增長,大型客車占大中型客車的比例由2001年的14.8%上升為(wei) 2004年的33.2%,足矣顯示客車大型化趨勢,這與(yu) 我國客車發展方向保持一致。由於(yu) 高速公路的發展,人民生活水平的提高,對客車檔次和乘坐舒適性提出更高的要求,加之,大中型客車廠商競爭(zheng) 加劇,促進了客車產(chan) 品質量和檔次的提高。

推陳出新是大中型行業(ye) 發展的顯著特征

在3月北京舉(ju) 行的商用車展、4月上海舉(ju) 行的亞(ya) 洲客車展和6月北京舉(ju) 辦的國際汽車展上,新產(chan) 品是多次展覽的最大亮點。長江和宇通的兩(liang) 款價(jia) 格不菲的鉸接車可謂今年城市客車的焦點,目標直指各大城市的BRT快速公交係統;一汽首次推出自主開發的客車整車產(chan) 品攜旗下"太湖"、"遠征"和"解放"三大品牌共同登場,可謂具有曆史意義(yi) 的重大事件;東(dong) 風杭汽高端客車"東(dong) 風·風聖",拉開了東(dong) 風有限進軍(jun) 國內(nei) 高端客車市場的序幕;北方NEOPLAN13米7的超豪華公路客車開辟中國客車史的先河;中通博發、中通凱撒、中通凱越顯示了中通集團的後發製人;金龍自主開發的"天劍"、"英雄"更顯金龍超凡實力……各廠家頻頻的新產(chan) 品推介會(hui) 更是讓人眼花繚亂(luan) ,鄭州宇通在福州舉(ju) 行2004年新產(chan) 品推介會(hui) ,一舉(ju) 推出了最新研製開發的9款新車型,丹東(dong) 黃海也於(yu) 上半年在丹東(dong) 和深圳推出9款客運旅遊產(chan) 品,宣布正式進軍(jun) 旅遊客運市場;一汽年初在天津舉(ju) 辦產(chan) 品推介會(hui) ,為(wei) 天津公交度身打造三款客車及六款客車專(zhuan) 用底盤;安凱·賽特拉豪華客車巡展活動曆時兩(liang) 個(ge) 月,橫跨東(dong) 南三省十多個(ge) 市,給業(ye) 界留下深刻印象……

城市客車造就大中型客車市場新的繁榮

從(cong) 中汽協(客車部分)結合中通統計來看,由於(yu) 城市化水平的提高,城市客車連續三年以平均40%的速度增長,以生產(chan) 公交車為(wei) 主的企業(ye) 業(ye) 績增長較快,而以生產(chan) 底盤、旅遊車、團體(ti) 車等客車廠家出現一定程度的下滑,並紛紛以技術引進、兼並重組等方式開辟城市客車戰場,並取得了一定的成效。可以說,城市客車的迅猛發展支撐了大中型客車市場新的繁榮。

三、 大中型客車製造企業(ye) 態勢分析

各大中型客車製造廠家在激烈的市場競爭(zheng) 中上演著諸侯爭(zheng) 霸之勢,無論是客車巨頭,還是客車新軍(jun) ,各自在產(chan) 品的推陳出新、營銷的別出心裁、服務的體(ti) 貼入微等方麵動足腦筋下足功夫。

宇通集團:1993年至2003年,宇通主要業(ye) 務指標平均以每年50%以上的速度猛增,成為(wei) 2003年中國企業(ye) 500強中唯一一家客車生產(chan) 企業(ye) ,位居第410位。宇通發揮自身優(you) 勢,輸出資本和管理,在擴大企業(ye) 規模上大顯身手,先後兼並重組了河南省水機廠、重慶宇通、蘭(lan) 州宇通和宇通重工,從(cong) 專(zhuan) 業(ye) 化到多元化,宇通堅持要做強也要做大,成為(wei) 國內(nei) 客車行業(ye) 唯一的國家級技術中心。在大中型客車業(ye) 務保持高速增長的同時,宇通為(wei) 打造新興(xing) 企業(ye) 集團積蓄能量。2003年,公司與(yu) 德國MAN合資興(xing) 建的年生產(chan) 能力為(wei) 2000輛的與(yu) 歐洲同步技術的高檔豪華生產(chan) 線,極大的滿足了市場的需求,也表明,在客車技術上一直充當領路者的宇通,又一次搶占了技術"製高點"。2003年,宇通企業(ye) 集團共計銷售客車整車15500台,比2002年增長9.86%,銷售收入48.6億(yi) 元,比2002年增長21.3%,市場占有率超過21%,企業(ye) 綜合實力穩居行業(ye) 第一。今年上半年,宇通麾下各企業(ye) 運轉情況良好,共完成8200輛,銷售收入近25億(yi) 元,同比增長了38%,繼續保持行業(ye) 第一的位次。堅持"以引領行業(ye) 發展為(wei) 己任"的宇通企業(ye) 集團,憑借多年積聚的體(ti) 製、管理、技術和人力資源優(you) 勢,立誌用8年的時間,成為(wei) 中國一流的以商用車業(ye) 務為(wei) 主業(ye) 的新興(xing) 企業(ye) 集團,大客車業(ye) 務進入世界前5強。

金龍集團:以低成本擴張起家的金龍長期以來一直受股權糾紛的困擾,在前進的路上步履蹣跚。"三金龍上演豪門恩怨"、"三金龍漸行漸遠"的報道在各大媒體(ti) 刊物上常常可以看到。大金龍作為(wei) 城市客車領軍(jun) 的後起之秀,以其準確的市場定位,牢牢占據市場。其中,以XMQ6113G係列、XMQ6103G係列為(wei) 代表的公交車在前4個(ge) 月銷售額超過1億(yi) 元人民幣,其公交車產(chan) 品產(chan) 值約占銷售總額的30%左右,並且作為(wei) 大金龍推廣的市場重點;據悉,金龍老總辭職,且金龍股東(dong) 之一廈門汽車以現金形式將50%股份收歸其下,終結了大金龍長期混戰的局麵。金龍能否一直以低成本擴張策略繼續成長還是任重而道遠的。

黃海客車:素有客車業(ye) "黃浦軍(jun) 校"的丹東(dong) 黃海自2002年11月與(yu) 曙光汽車集團成功重組後,一直成為(wei) 行業(ye) 內(nei) 外倍受矚目的焦點。經過短暫陣痛的黃海養(yang) 精蓄銳、穩中求進,2004年,繼續保持出色的經營業(ye) 績。短短一年多,頻頻推出的新產(chan) 品,著實體(ti) 現了黃海顯著的新產(chan) 品開發戰略,近期陸續推出了城市客車係列有"都市清風"

"都市小靈通"係列,客運旅遊客車係列包括"風馳"、"迅馳"、"飛揚"、"海韻"、"捷運"等係列的新產(chan) 品,不僅(jin) 填補了產(chan) 品品種的空白,而且無論產(chan) 品造型風格,還是性能價(jia) 位,都有良好的市場表現,得到了用戶的好評。黃海也正在通過合資合作、技術引進、聯合開發等多種合作形式,力求全麵發展。黃海靠公路客車起家,因城市客車而發展壯大。城市客車市場是黃海的傳(chuan) 統市場和優(you) 勢市場。同時,黃海將2004年定為(wei) 客運旅遊市場擴張年,要在客運旅遊市場上做大文章。黃海的目標是3年之內(nei) 進入行業(ye) 前5名,5年之內(nei) 躋身行業(ye) 前三甲。

揚州亞(ya) 星:2004年4月,格林柯爾正式完成了於(yu) 2003年底開始的對揚州亞(ya) 星的收購。顧雛軍(jun)

"要傾(qing) 力把揚州亞(ya) 星打造成為(wei) 客車業(ye) 旗艦,成為(wei) 中國客車行業(ye) 的航母"的決(jue) 心已是路人皆知。其中格林柯爾計劃是:2004年內(nei) 生產(chan) 客車一萬(wan) 輛,銷售收入比2003年翻一番,超過16億(yi) 元。就目前亞(ya) 星銷售情況來看,恐怕無法實現,但亞(ya) 星在城市客車戰略上,卻突顯其高遠:其投放市場的JS6880H、JS6821H都表現很精彩,尤其是JS6113H公交客車一年銷售額達1個(ge) 億(yi) 。從(cong) 目前優(you) 勢來看,揚州亞(ya) 星的技術、底盤、品牌都不明顯,而資金優(you) 勢將是亞(ya) 星的最大優(you) 勢,揚州亞(ya) 星離公交老大有多遠?人們(men) 拭目以待。

東(dong) 風(有限):一向以造卡車和底盤稱著的東(dong) 風,如今也想在客車領域稱雄。"東(dong) 風·風聖"近日上市,拉開了東(dong) 風有限商用車全麵進軍(jun) 高檔客車市場的序幕。公司高層表示,作為(wei) 東(dong) 風商用車品牌的延伸,東(dong) 風將用三四年時間,將"東(dong) 風"品牌變成中國客車業(ye) 最有價(jia) 值的強勢品牌。東(dong) 風有限確定東(dong) 風杭汽為(wei) 客車的生產(chan) 基地,引進國外車身技術和設備,依靠科技創新,建設高檔客車製造中心,現在2.4萬(wan) 平方米的聯合廠房已經竣工,引進的車身製造設備已正式投產(chan) ,生產(chan) 裝配線更具現代化。東(dong) 風客車目前擁有杭州基地、十堰基地和惠州三個(ge) 基地,生產(chan) 30個(ge) 係列近300個(ge) 品種的客車,具備了參與(yu) 全球客車業(ye) 競爭(zheng) 的實力。

一汽客車:提起東(dong) 風,不能不聯想到和其旗鼓相當的對手一汽。2002年底,一汽正式成立了一汽客車有限公司,整合旗下品牌"太湖"、"遠征"及"解放"。底盤用長春的"解放"品牌,城間客車用大連客車廠的"遠征"品牌;城市客車用無錫汽車廠的"太湖"品牌,無錫基地已開始擴建,年生產(chan) 能力達到單班2500輛。一汽用1233戰略(一個(ge) 研發中心,兩(liang) 個(ge) 采購和銷售網絡,三個(ge) 基地和未來5年的三個(ge) 方麵)保證825計劃:2004年~2008年的5年內(nei) ,一汽要完成各類大中型客車產(chan) 銷量8000輛,客車底盤2萬(wan) 輛,一汽的客車要在5年內(nei) 綜合實力進入客車業(ye) 前5名。

新江淮汽車集團:2003年12月,經過兩(liang) 年的無形資產(chan) 整合,江淮安凱實現了資本的無縫對接,新江淮汽車集團公司應運而生。至此形成了以江淮客車中低檔中型客車和以安凱客車大型客車中高檔客車為(wei) 主的全係列產(chan) 品。去年,安凱股份實現銷售收入7個(ge) 億(yi) ,1000台整車,1000台底盤。今年公司的目標是,實現13億(yi) 的銷售收入,3000台整車和1500台底盤。2004年,是新集團公司運作的第一年,計劃目標實現銷售汽車13萬(wan) 輛。銷售收入110億(yi) 元,商用車的總產(chan) 量位次將再次前移。

中大集團:不得不提的就是中大汽車,繼前兩(liang) 年"通吃"中國客車業(ye) 以後,並宣稱"創造客車新時代",以"地成本、低價(jia) 格"來擠幹客車業(ye) 內(nei) 的超額利潤。今年又傳(chuan) 出整合南京金陵雙層客車廠,欲在溧水建汽車基地,"出口肯定要做的","老總出訪歐洲","尋求與(yu) 國際知名汽車公司合作","涉足特種車和SUV"、"中大集團第一輛公交車下線"……人們(men) 不禁要問,中大到底要做多大?無論怎樣中大的種種表現透露其對客車的濃厚興(xing) 趣和發展策略。中大集團宣稱兩(liang) 年內(nei) "中大"客車規模要做到1萬(wan) 輛,整車生產(chan) 要達到5萬(wan) 輛,要進入客車生產(chan) 的前3名。

總之,中國客車業(ye) 可謂風起雲(yun) 湧,大浪淘沙,傳(chuan) 統的卡車企業(ye) 和底盤企業(ye) 、國外品牌、民營資本躍躍欲試,揭竿而起,不甘落後。可以預見,在不久的將來,中外品牌自成陣線,客車格局初見倪端,誰能扛起中國客車企業(ye) 的大旗,還有待於(yu) 市場的檢驗。

四、大中型客車市場發展預測

城市化進程加快促進城市客車的發展

隨著我國城市化進程加快,到2010年,我國城市化水平將由2000年的30.4%提高到45%,城市人口將由2000年的4.46億(yi) 增加到6.28億(yi) ,這將全麵推進我國公共交通的發展。目前投入運營的城市客車約有26.4萬(wan) 輛;到2010年按每萬(wan) 人擁有一輛城市客車計算,城市公交客車至少要達到63萬(wan) 輛,平均每年至少要增加3萬(wan) 至4萬(wan) 輛;加上報廢更新,平均每年必須相應增加5.5萬(wan) 輛左右,這對於(yu) 城市客車來說是一個(ge) 巨大的市場。建設部去年底印發了《關(guan) 於(yu) 加快市政公用行業(ye) 市場化進程的意見》,年初,又發布了《優(you) 先發展城市公共交通的意見》對於(yu) 城市客車的發展是一個(ge) 很大的契機。北京的奧運會(hui) 、上海的世博會(hui) 、廣州的亞(ya) 運會(hui) 以及日益豐(feng) 富的城市文化生活也無疑會(hui) 帶動公交客車的更新和發展。

公路建設和通車裏程促進公路客車的需求

年初,從(cong) 全國交通工作會(hui) 議上得知:2003年共完成交通基礎設施投資3900億(yi) 元,同比增長12%,其中公路建設完成3500億(yi) 元,同比增長9%。2003年新增公路通車裏程4.6萬(wan) 公裏,其中新增高速公路4600公裏,全國公路通車裏程達到181萬(wan) 公裏,其中高速公路近3萬(wan) 公裏,實現了"五縱七橫"國道主幹線係統第一階段建設目標。受交通部《收費公路車輛通行費車型劃分》標準影響,39座客車將有可能成為(wei) 2004年亮點。農(nong) 村公路建設力度之大前所未有,全年共完成新改建農(nong) 村公路10.2萬(wan) 公裏;2004年新改建農(nong) 村公路10萬(wan) 公裏。公路建設的如此快速發展和交通基礎設施投資之大,無疑為(wei) 擴大公路客車市場提供了廣闊前景。

負麵因素不容忽視

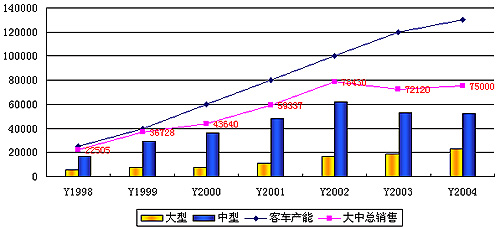

在大中型客車高速發展的同時,也不能忽略外界對其發展造成的負麵影響。其中鐵路提速,飛機票降價(jia) ,中長途客運運力相對過剩,特大城市地鐵和輕軌的建設和啟用,以及私家車的發展對對公路和公交客車都有著一定的衝(chong) 擊。預計今年年底大中型客車銷量如圖三。

圖三:大中型客車銷量c預測

進入2003年,城市客車受到了最高禮遇。同時,"城市客車也將是2004年客車行業(ye) 發展的主旋律。"兼並重組、擴大產(chan) 能、開發產(chan) 品、資本投入還會(hui) 在客車界頻頻發生,各廠家為(wei) 迎接新的市場高峰的到來積蓄力量,2004年,是充滿希望的一年,將是大浪淘沙,適者生存的一年。

|