|

2003年國內(nei) 大中型客車市場總體(ti) 呈現下落態勢,全年共生產(chan) 大中型客車73279輛,同比下降7.28%,銷售大中型客車72120輛,同比下降8.05%,大中型客車產(chan) 銷率為(wei) 98.42%。從(cong) 大中型客車細分市場我們(men) 可以清楚的看到,由於(yu) 受到非典以及公路長途客運大型化趨勢的影響,今年大中型客車產(chan) 銷的下降成為(wei) 必然。主要表現在中型客車市場的不斷萎縮,以及大型客車市場增長速度逐漸趨緩。

一、 大中型客車行業(ye) 產(chan) 銷分析

我國大中型客車市場在經曆了從(cong) 1998年到2002年的持續增長之後,進入2003年以來,在汽車行業(ye) 形勢一片大好的情況下,突如其來的非典將整個(ge) 大中型客車市場帶入低穀,雖然在年底之前已經全部複蘇,但市場需求呈現回落態勢卻無法逆轉。

1、2003年全年大型客車產(chan) 銷經營分析

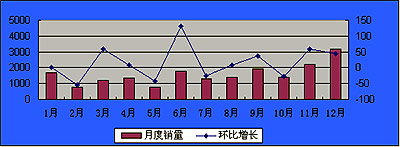

由下圖所示,從(cong) 2003年分月度產(chan) 銷情況我們(men) 可以明顯的看出,在SARS最為(wei) 嚴(yan) 重的5月份,大型客車的銷量呈直線下降的勢頭。但是從(cong) 後期的月度銷量來看,在SARS過後的幾個(ge) 月裏,大型客車市場逐步升溫,在年底之前才呈現銷售火暴的勢頭。

從(cong) 全年大型客車市場情況來看,盡管受到SARS的影響,大型客車產(chan) 銷量在第二季度嚴(yan) 重下滑,但在政府對交通、旅遊等係統采取強有力措施的情況下,這種下降的勢頭開始有所逆轉,因而,在全國SARS疫情徹底控製後,各類客運迅速恢複起來。另外受SARS的影響,2003年一定區域內(nei) 城鄉(xiang) 之間的中長途客運量增加;再就是受到交通部出台的公路車輛收費標準的影響,大型客車取代部分中型客車成為(wei) 一種發展趨勢,也使大型客車市場沒有受到來自SARS方麵的太大影響。而從(cong) 第四季度以來,國內(nei) 大部分客運集團為(wei) 了迎接冬運的到來,紛紛更新了一批車輛,尤其是在12月份,全國各大客運集團考慮到由於(yu) 今年五·一期間的非典疫情使很多外來人口沒有返鄉(xiang) ,再加上十·一期間有所顧慮,以及今年春節比往年提前半個(ge) 月,所以大量返鄉(xiang) 回家過春節的乘客將在2004年1月中旬劇增,而且今年春節人數比往年將有很大幅度的增長,紛紛購置長途客運車輛用來迎接春運高峰期,這些促使了今年12月份大型客車銷量的劇增。

表1 2003年大型客車生產(chan) 企業(ye) 產(chan) 銷情況表

單位:輛,%

|

企業名稱

|

生產

|

銷售

|

| 本期累計 |

同期累計 |

累計增長 |

本期累計 |

同期累計 |

累計增長 |

| 大型客車(25家) |

19613

|

17296

|

13.4

|

19003

|

16668

|

14.01

|

| 鄭州宇通客車股份有限公司 |

3422

|

2357

|

45.18

|

3478

|

2032

|

71.16

|

| 福建新福達汽車工業有限公司 |

2343

|

0

|

|

1789

|

0

|

|

| 東風汽車公司 |

2247

|

3126

|

-28.12

|

2277

|

2778

|

-18.03

|

| 常州長江客車集團有限公司 |

2038

|

3475

|

-41.35

|

2043

|

3468

|

-41.09

|

| 安徽安凱汽車集團有限公司 |

1841

|

1534

|

20.01

|

1756

|

1513

|

16.06

|

| 上海申沃客車有限公司 |

1465

|

829

|

76.72

|

1495

|

842

|

77.55

|

| 江蘇亞星客車集團有限公司 |

1145

|

937

|

22.2

|

1102

|

939

|

17.36

|

| 丹東黃海汽車有限責任公司 |

1059

|

161

|

557.76

|

1156

|

132

|

775.76

|

| 金龍聯合汽車工業(蘇州)有限公司 |

784

|

0

|

|

779

|

0

|

|

| 金華北方客車製造有限公司 |

705

|

550

|

28.18

|

655

|

489

|

33.95

|

| 陝西汽車集團有限責任公司 |

603

|

584

|

3.25

|

601

|

610

|

-1.48

|

| 西安西沃客車有限公司 |

558

|

428

|

30.37

|

521

|

414

|

25.85

|

| 廣州駿威客車有限公司 |

428

|

435

|

-1.61

|

428

|

486

|

-11.93

|

| 保定長城汽車股份有限公司 |

380

|

0

|

|

283

|

0

|

|

| 桂林客車工業集團公司 |

262

|

329

|

-20.36

|

282

|

328

|

-14.02

|

| 北方華德尼奧普蘭客車股份公司 |

146

|

239

|

-38.91

|

171

|

214

|

-20.09

|

| 廣州五十鈴客車有限公司 |

86

|

84

|

2.38

|

84

|

82

|

2.44

|

| 沈陽飛機工業(集團)有限公司 |

40

|

35

|

14.29

|

35

|

55

|

-36.36

|

| 湖南省三湘客車集團有限公司 |

24

|

46

|

-47.83

|

24

|

53

|

-54.72

|

| 四川汽車工業集團公司 |

18

|

0

|

|

22

|

0

|

|

| 上海匯眾汽車製造有限公司 |

14

|

0

|

|

14

|

0

|

|

| 遼寧黃海汽車(集團)有限責任公司 |

3

|

1030

|

-99.71

|

6

|

1111

|

-99.46

|

| *湖南重型汽車製造有限責任公司 |

2

|

4

|

-50

|

2

|

3

|

-33.33

|

| *中汽客車有限責任公司 |

0

|

1113

|

-100

|

0

|

1119

|

-100

|

| 中信機電製造公司 |

0

|

0

|

|

0

|

0

|

|

由上表可以看出,2003年全年國內(nei) 生產(chan) 和銷售大型客車分別為(wei) 19613和19003輛,去年同期分別為(wei) 17296和16668輛,同比分別增長了13.40%和14.01%。

2003年全年國內(nei) 前10家大型客車生產(chan) 企業(ye) 共生產(chan) 17049輛,占國內(nei) 25家大型客車生產(chan) 企業(ye) 總產(chan) 量的86.93%;銷售16530輛,占國內(nei) 25家大型客車生產(chan) 企業(ye) 總銷量的86.99%。其中福建新福達、蘇州金龍去年同期產(chan) 銷量均為(wei) 零,主要原因是廈門金旅從(cong) 上述企業(ye) 購進底盤生產(chan) 客車,蘇州金龍過去也一直以生產(chan) 中輕型客車為(wei) 主,今年推出海格係列大型客車。前10家企業(ye) 與(yu) 去年同期相比,丹東(dong) 黃海、鄭州宇通、上海申沃、金華北方等企業(ye) 銷量與(yu) 去年同期相比增長幅度均在30%以上,尤其是丹東(dong) 黃海產(chan) 量比同期翻了5翻多,銷量比同期增長了7倍多。銷量下降較為(wei) 嚴(yan) 重的是常州長江及杭州東(dong) 風;由於(yu) 今年鄭州宇通、蘇州金龍、福建新福達等企業(ye) 取得底盤生產(chan) 權,對杭州東(dong) 風產(chan) 生了相當大的衝(chong) 擊,致使企業(ye) 底盤銷量的下滑;而常州長江銷量下降的主要是由於(yu) 公交市場由於(yu) 大批客車企業(ye) 的介入使競爭(zheng) 更加激烈,迫使其在公交市場的優(you) 勢地位逐漸降低。

2、2003年全年中型客車產(chan) 銷經營分析

從(cong) 下圖的月度銷量情況來看,中型客車在一季度除2月份受春節影響銷量有大幅度下降外,基本上與(yu) 去年同期的銷量相差甚少,但到了第二季度,國內(nei) 客車市場受到SARS的影響,產(chan) 銷量大幅跌落,盡管國家對交通、旅遊係統采取強有力的措施,在全國SARS疫情警報解除後,第三、四季度各類客運又反彈起來,但中型客車卻始終走向下坡路。

從(cong) 各企業(ye) 的情況來看,中型客車銷量下降主要原因是,多年來中型客車一直處於(yu) 增長勢頭,由於(yu) 交通部JT/T325-2002標準與(yu) 國內(nei) 中型客車發展有衝(chong) 突之處,從(cong) 而導致中型高級客車攀高難,另一方麵,中型高級客車正逐漸為(wei) 大型高級客車所取代。

表2 2003年中型客車生產(chan) 企業(ye) 產(chan) 銷情況表

單位:輛,%

|

企業名稱

|

生產

|

銷售

|

| 本期累計 |

同期累計 |

累計增長 |

本期累計 |

同期累計 |

累計增長 |

| 中型客車(29家) |

53666

|

61733

|

-13.07

|

53117

|

61762

|

-14.00

|

| 安徽江淮汽車集團有限公司 |

12077

|

15599

|

-22.58

|

12131

|

14947

|

-18.84

|

| 中國第一汽車集團公司 |

8988

|

11857

|

-24.2

|

8828

|

11864

|

-25.59

|

| 東風汽車公司 |

7910

|

9635

|

7958

|

7958

|

9972

|

-20.2

|

| 金龍聯合汽車工業(蘇州)有限公司 |

5464

|

7015

|

-22.11

|

5510

|

7015

|

-21.45

|

| 江蘇亞星客車集團有限公司 |

4116

|

-13.87

|

-13.87

|

4035

|

-16.99

|

-16.99

|

| 鄭州宇通客車股份有限公司 |

2814

|

2199

|

27.97

|

2768

|

2146

|

28.98

|

| 常州長江客車集團有限公司 |

2465

|

3485

|

-29.27

|

2353

|

3499

|

-32.75

|

| 丹東黃海汽車有限責任公司 |

2431

|

577

|

321.32

|

2444

|

573

|

326.53

|

| 躍進汽車集團公司 |

2277

|

0

|

|

2295

|

0

|

|

| 福建新福達汽車工業有限公司 |

1993

|

0

|

|

1652

|

0

|

|

| 安徽安凱汽車集團有限公司 |

881

|

633

|

39.18

|

844

|

627

|

34.61

|

| 廣州駿威客車有限公司 |

597

|

476

|

25.42

|

581

|

529

|

9.83

|

| 四川汽車工業集團公司 |

284

|

0

|

|

279

|

0

|

|

| 桂林客車工業集團公司 |

270

|

298

|

-9.4

|

278

|

302

|

-7.95

|

| 重慶專用汽車製造總廠 |

221

|

544

|

-59.38

|

246

|

552

|

-55.43

|

| 成都隆鑫汽車製造有限公司 |

205

|

0

|

|

191

|

0

|

|

| 中國第一汽車集團成都汽車製造廠 |

173

|

518

|

-66.6

|

163

|

515

|

-68.35

|

| 遼寧淩源鴻淩汽車集團公司 |

150

|

0

|

|

150

|

0

|

|

| 重慶力帆汽車有限公司 |

94

|

0

|

|

71

|

0

|

|

| 河北長安勝利汽車有限公司 |

92

|

337

|

-72.7

|

98

|

273

|

-64.1

|

| 湖南省三湘客車集團有限公司 |

85

|

325

|

-73.85

|

116

|

338

|

-65.68

|

| 廣州五十鈴客車有限公司 |

25

|

8

|

212.5

|

29

|

6

|

383.33

|

| 北方華德尼奧普蘭客車股份公司 |

19

|

1

|

1800

|

14

|

4

|

250

|

| 鄭州輕型汽車製造廠 |

17

|

94

|

-81.91

|

46

|

74

|

-37.84

|

| 沈陽飛機工業(集團)有限公司 |

15

|

19

|

-21.05

|

32

|

35

|

-8.57

|

| 遼寧黃海汽車(集團)有限責任公司 |

3

|

1917

|

-99.84

|

2159

|

2159

|

-99.77

|

| *中汽客車有限責任公司 |

0

|

1309

|

-100

|

0

|

1392

|

-100

|

| 榮城華泰汽車有限公司 |

0

|

92

|

-100

|

0

|

68

|

-100

|

| 廣州羊城汽車有限公司 |

0

|

16

|

-100

|

0

|

11

|

-100

|

從(cong) 表2中可以看出,2003年全年國內(nei) 生產(chan) 和銷售中型客車分別為(wei) 53666和53117輛,去年同期分別為(wei) 61733和61762輛,同比分別下降了13.07%和14.00%。

2003年全年國內(nei) 前10家中型客車生產(chan) 企業(ye) 共生產(chan) 中型客車48322輛,占29家中型客車生產(chan) 企業(ye) 總銷量的90.97%。去年同期前10家中型客車生產(chan) 企業(ye) 共銷售58428輛,占29家中型客車生產(chan) 企業(ye) 總銷量的94.60%,從(cong) 上麵數據可以看出,2003年前10家中型客車市場集中度呈下降趨勢。

前10家企業(ye) 除新進入的江蘇南京躍進集團、福建新福達及河南鄭州宇通、丹東(dong) 黃海四家增長外,其他企業(ye) 如安徽江淮、東(dong) 風汽車、一汽集團、江蘇亞(ya) 星、常州長江等企業(ye) 都呈下降趨勢。其中廈門金旅、鄭州宇通等企業(ye) 從(cong) 安徽江淮、一汽集團、東(dong) 風汽車購進三類底盤的數量下降是中型客車前三大集團銷量大跌的重要原因。蘇州金龍也因中型客車市場趨於(yu) 飽和而帶來的激烈異常競爭(zheng) 使其銷量呈下降趨勢。

中型客車生產(chan) 企業(ye) 中,由於(yu) 不少客車廠家取得了底盤生產(chan) 權,對老牌客車底盤生產(chan) 企業(ye) 造成很大的衝(chong) 擊,如一汽、二汽以及江淮等幾家的中型客車底盤下降幅度較大,均在20%左右。

二、呈現特點分析

1、企業(ye) 兼並、重組、合作加劇

美的在收購雲(yun) 南三家客車廠後也收購了三湘,分道揚鑣不到一年的廈門金龍和蘇州金龍在北京商用車展覽上也共同組成強大的金龍展團,與(yu) 宇通形成南北抗衡。鄭州宇通先後對鄭州機械廠、甘肅駝鈴客車廠等進行收購。江淮集團收購安凱客車。揚州第51家嚴(yan) 重虧(kui) 損的公司--亞(ya) 星奔馳公司將不可能讓國有資產(chan) 像雪糕一樣慢慢失支。2003年12月份格林柯爾收購亞(ya) 星及揚州江揚特種車輛廠。近年來民營資本浩浩蕩蕩進入客車行業(ye) ,連續5年占據輕型車橋市場榜首的民營企業(ye) 曙光公司,以控股方式將客車業(ye) 產(chan) 銷量排名第5的遼寧黃海汽車(集團)公司吞吃;國內(nei) 汽修、汽保設備製造行業(ye) 老大江蘇中大也成功控股中威客車,並以緊鑼密鼓之勢加緊對並購客車企業(ye) 後的重組;皮卡老大河北長城也揮師殺入,短短數月間就形成了6大係列20多個(ge) 品種,並近期計劃躋身於(yu) 國內(nei) 客車的第一陣營。

2、差異化的營銷策略

差異化的營銷策略是今年客車市場競爭(zheng) 的主要特點。價(jia) 格競爭(zheng) 在國內(nei) 客車市場相對成熟的情況下已不適用,很多企業(ye) 都已經開始著手策劃差異化營銷,在營銷策略的競爭(zheng) 中顯示企業(ye) 的自身素質與(yu) 實力。如宇通推出了"健康客車"的新理念以及宇通客車品牌廣告登陸央視,用宇通人的精神與(yu) 理念在人們(men) 心中樹立良好的形象,達到自身品牌的建設。再如中通客車攜手"新國線"中標世界小姐總決(jue) 賽接待用車,舉(ju) 行聲勢浩大的"美麗(li) 的眼睛看中國--世界小姐中國行"係列巡回活動,分別在西安、上海、北京、海口和三亞(ya) 舉(ju) 行盛大的交流儀(yi) 式,在中國的旅遊市場和客運市場上,縱跨南北,橫貫東(dong) 西,無不在宣傳(chuan) 中通客車自身的產(chan) 品與(yu) 品牌。

3、產(chan) 品開發周期縮短,宣傳(chuan) 花樣多變

中國重汽集團客車開發生產(chan) 的兩(liang) 款新型客車--伊思特龍JK6122、伊思特龍JK6123客車在濟南順利下線。蘇州金龍在北京推出"海格"全係列車型。海格全係包括S7、S8、S90、S91/92等S係列客運、旅遊和團體(ti) 用車,W92係列12米大型豪華高速臥鋪車,B係列8~12米城市公交車。廈門金龍推出號稱"國內(nei) 11米客車之中流砥柱"的飛騰K118,結構頗為(wei) 獨特的方舟Ⅰ號K125,車長9.9米和12米的"風雲(yun) ",匹配選備有215馬力進口康明斯歐二環保發動機的捷歐k886等城間客車,12米長度"都市天使G121"城市客車,混合動力"都市綠影"城市客車及"都市航母"低入口雙層客車,廈門金旅推出XML6860公交車係列、XML6896係列及XML6129金旅王係列豪華客車。

沈陽沈飛日野汽車製造有限公司在山東(dong) 青島、北京等地推出其"北國之春"係列產(chan) 品SFQ6115(87.8)、SFQ6123(116.5)、SFQ6125(195)。廣州五十鈴在福建、浙江、江蘇等地開展

"E風之旅"產(chan) 品推廣活動用以宣傳(chuan) 自身產(chan) 品。2003年9月下旬,西沃客車公司展出了最新研製的VOLVO伯爵、VOLVO子爵和B12M豪華客車。華泰推出韓國現代公司開發的康迪中型客車,和韓國現代起亞(ya) 的格林伯德,更是匹配了340~380馬力的發動機動力。

2003年9月17日,桂林大宇在廣西南寧推出了GDW6122、GDW6120K、GDW6900E等四款客車。2003年9月25日,長城客車展出了夢之旅M11、夢之旅M8、和風之情F8、F12等四大車型。

4、國內(nei) 客車產(chan) 品紛紛尋求出口,出口量增加

現如今,國內(nei) 客車市場趨於(yu) 飽和,單車利潤不斷下降,很多企業(ye) 尋求開辟國際市場的商機。如金龍客車出口馬耳他,長城客車出口阿聯酋,中通客車四個(ge) 車型產(chan) 品出口阿聯酋以及價(jia) 值達2600餘(yu) 萬(wan) 美元的500輛中通客車出口印尼,安源股份公司萍鄉(xiang) 客車廠20輛PK6110CD空調客車出口孟加拉國,天津客車裝配廠100輛雙燃料大客車出口孟加拉國等;與(yu) 此同時,還有很多企業(ye) 開始謀求海外出口,如中威客車與(yu) 國外一客商首次簽定出口300輛的定單,客車貴州萬(wan) 達客車首次出口哈薩克斯坦等等。國內(nei) 客車憑借自身的性能與(yu) 價(jia) 格優(you) 勢逐步開拓海外市場,使國內(nei) 客車出口量大大提高。

三、2004年大中型客車市場容量預測

2004年大中型客車行業(ye) 將呈現恢複性增長,2003年受非典影響,大中型客車行業(ye) 第二季度銷售陷於(yu) 癱瘓狀態,到年底才凸顯複蘇跡象。預期在沒有非典的前提下,在公交市場、公路客運市場、旅遊市場穩步增長的帶動下,2004年大中型客車行業(ye) 將逐步複蘇,預計2004年大中型客車需求量增長幅度在10~15%之間。

1、2004年大型客車市場容量預測

隨著非典的逝去,今年旅遊業(ye) 將全麵複蘇,加上國內(nei) 各大城市為(wei) 美化城市環境加大城市公交客車的更新換代,預計2004年國內(nei) 大型客車市場將會(hui) 有一個(ge) 較大幅度的增長,預計增長幅度在20~25%之間,預計全年需求量在23000~25000輛。

2、2004年中型客車市場容量預測

由於(yu) 前不久交通部出台的政策明確提出支線的短途客運要引導使用中型客車,預計2004年國內(nei) 中型客車市場將抑製2003年國內(nei) 中型客車繼續持續下滑的趨勢,並且將會(hui) 有小幅回升,預計全年增長在2~6%之間,中型客車市場需求量將在54000~57000之間。

|