|

佘振清

11月份列入中國客車統計信息網統計序列的企業(ye) 已達到45家,本月新增上海申沃客車有限公司和橫店集團神馬汽車股份有限公司兩(liang) 家。就產(chan) 銷形勢來看,客車行業(ye) 在經過10月份短暫的調整之後,11月份又表現出了良好的上升態勢,產(chan) 銷量雙雙超過上年同期水平,同時,行業(ye) 內(nei) 生產(chan) 企業(ye) 的表現也有許多可圈可點之處,先是中通客車在第53屆世界小姐總決(jue) 賽中獨領風騷,隨後是宇通客車率先走上中央電視台的黃金時段,一分耕耘自然就會(hui) 有一分收獲,11月份,兩(liang) 家企業(ye) 同時突破了各自單月銷售的曆史記錄,與(yu) 上年同期相比,中通客車增長121.13%,宇通客車增長15.23%。今年以來,客車行業(ye) 前所未有地受到了社會(hui) 各方的關(guan) 注,在整個(ge) 汽車產(chan) 業(ye) 體(ti) 係中的地位也在不斷上升,值得慶幸,鑒於(yu) 此,客車行業(ye) 的前進之路需要廣大業(ye) 內(nei) 人士來共同研究和探索,行業(ye) 興(xing) 旺,大家有責。以下我將對客車行業(ye) 1~11月的總體(ti) 情況進行具體(ti) 分析。

一、1~11月客車產(chan) 銷狀況總體(ti) 上呈發展態勢

比較而言,11月份的產(chan) 銷量不是全年的最高峰,但與(yu) 上年同期相比,其產(chan) 銷增量甚至超過了產(chan) 銷量最高的9月份,僅(jin) 次於(yu) "非典"前的3月份,所以說,客車行業(ye) 11月份的經營業(ye) 績是比較好的。影響因素很多,除了市場環境逐漸好轉以外,客車企業(ye) 的主觀努力是主要動力。從(cong) 產(chan) 銷數據反映出來的情況來看,今年的客車市場雖然受到"非典"的摧殘,損失不小,但總體(ti) 上還是表現出一種發展的態勢,一方麵產(chan) 品結構在調整中更加適應市場的需求,另一方麵客車企業(ye) 在發展中不斷壯大了自己。

㈠、產(chan) 銷量對比分析:今年客車行業(ye) 產(chan) 銷量將基本與(yu) 上年持平

表一:月度產(chan) 銷增量貢獻度居前6位的企業(ye)

|

|

上年產量

|

本年產量

|

產量增量

|

上年銷量

|

本年銷量

|

銷量增量

|

|

總計

|

8361

|

9090

|

729

|

8200

|

8723

|

523

|

|

中通客車

|

241

|

479

|

238

|

213

|

471

|

258

|

|

宇通集團

|

1590

|

2119

|

529

|

1622

|

1869

|

247

|

|

廈門金龍

|

311

|

477

|

166

|

311

|

477

|

166

|

|

江蘇亞星

|

476

|

588

|

112

|

481

|

599

|

118

|

|

萍鄉客車廠

|

69

|

173

|

104

|

64

|

149

|

85

|

|

煙台舒馳

|

60

|

106

|

46

|

58

|

102

|

44

|

11月份,45家企業(ye) 共計生產(chan) 各類客車9090輛,銷售8723輛,與(yu) 上年同期相比,產(chan) 量增加729輛,增長8.72%,銷量增加523輛,增長6.38%;與(yu) 上月對比,產(chan) 銷量分別增加1474輛和1856輛,增長19.35%和27.03%。如表一所示,月度產(chan) 銷增量貢獻度居前6位的企業(ye) 分別是中通客車、宇通集團、廈門金龍、江蘇亞(ya) 星、萍鄉(xiang) 客車廠和煙台舒馳。

1~11月累計生產(chan) 83774輛,同比減少382輛,降低0.45%,累計銷售81650輛,減少1528輛,降低1.84%。1~11月月平均銷量為(wei) 7422.73輛,本月銷量為(wei) 平均銷量的117.52%。

全年的產(chan) 銷形勢可描述為(wei) "一波三折",年初良好的增長勢頭在"非典"的無情打壓之下,在5月份進入低穀,到最後兩(liang) 個(ge) 月,又走出了較好的增長行情,在一頭一尾的拉動之下,基本能夠填平年中的虧(kui) 空。按照11月份的增長趨勢推測,今年客車行業(ye) 產(chan) 銷量將基本與(yu) 上年持平,產(chan) 量會(hui) 略有增長,銷量將略有下降。

㈡、產(chan) 銷量結構分析:公交客車是大型和中型齊頭並進的發展格局

本月生產(chan) 座位客車6214輛,臥鋪客車751輛,公交客車2063輛,其他客車62輛,分別占生產(chan) 總量的68.36%、8.26%、22.70%和0.68%;本月銷售座位客車5952輛,臥鋪客車601輛,公交客車2114輛,其他客車56輛,分別占銷售總量的68.23%、6.89%、24.23%和0.64%;本月總產(chan) 銷率為(wei) 95.96%,其中座位客車、臥鋪客車、公交客車、其他客車的產(chan) 銷率分別為(wei) 95.78%、80.03%、102.47%和90.32%。從(cong) 以上產(chan) 銷量結構對比中可以看出,臥鋪客車的產(chan) 銷率最低,其庫存儲(chu) 備將進一步加大。

表二:銷量結構表(單位:%)

|

|

合計

|

座位

|

臥鋪

|

公交

|

其他

|

|

總計

|

100.00

|

70.00

|

4.41

|

24.85

|

0.74

|

|

11<L≤12

|

14.74

|

8.09

|

3.44

|

3.13

|

0.07

|

|

10<L≤11

|

9.04

|

1.64

|

0.65

|

6.73

|

0.03

|

|

9<L≤10

|

8.71

|

4.76

|

0.31

|

3.59

|

0.04

|

|

8<L≤9

|

16.10

|

9.59

|

0.01

|

6.39

|

0.12

|

|

7<L≤8

|

20.16

|

16.27

|

|

3.51

|

0.38

|

|

6<L≤7

|

12.36

|

10.89

|

0.01

|

1.46

|

0.01

|

|

5<L≤6

|

13.82

|

13.68

|

|

0.05

|

0.09

|

|

3.5<L≤5

|

5.09

|

5.09

|

|

|

|

在累計產(chan) 銷量結構分析中,主要以累計銷量為(wei) 例,如表二所示,有4個(ge) 顯著特征:

1、在銷量份額中7~8米和5~6米的座位客車所占比例最高,分別達到16.27%和13.68%,而10~11米座位客車的處境則比較尷尬,隻占銷售總量的1.64%,在座位客車的分類中,中型客車的主導地位十分明顯;

2、雖然臥鋪客車占總銷量的份額較小,隻占4.41%,但11~12米臥鋪客車能夠占到臥鋪客車銷量的77.94%,在所有分類中是一種十分少見的現象;

3、公交客車所占份額已接近25%,其中,10~11米的大型公交客車和8~9米的中型公交客車的銷售集中度最高,兩(liang) 種車型之和占公交客車銷量的一半以上,基本上是大型和中型齊頭並進的一種發展格局;

4、其他客車主要集中在7~9米之間。

以上四種情況,反映了一個(ge) 有趣的現象,在銷量結構對比中,所占份額越大的分類,其銷量集中度越低,反之,所占份額越小的分類,其銷量集中度越高。這種現象其實不難理解,所占份額越大說明參與(yu) 的企業(ye) 越多,因為(wei) 市場空間是企業(ye) 經營效益的基礎,各企業(ye) 的產(chan) 銷重心各不相同,致使產(chan) 品結構分布比較散;另外,所占份額小說明參與(yu) 的企業(ye) 較少(在上期分析中有過詳細論述),銷售集中度較高主要是受企業(ye) 的產(chan) 品重心比較集中的影響。

㈢、產(chan) 銷量排名分析:產(chan) 銷量集中度不升反降,客車行業(ye) 期待"武林盟主"

表三:累計產(chan) 銷量排名表

|

單位

|

累計產量(輛)

|

占總量%

|

累計銷量(輛)

|

占總量%

|

|

宇通集團

|

13325

|

15.91

|

12699

|

15.55

|

|

廈門金旅

|

10929

|

13.05

|

10568

|

12.94

|

|

牡丹汽車

|

8598

|

10.26

|

8596

|

10.53

|

|

蘇州金龍

|

7039

|

8.40

|

7013

|

8.59

|

|

廈門金龍

|

6207

|

7.41

|

5766

|

7.06

|

|

江蘇亞星

|

5705

|

6.81

|

5676

|

6.95

|

|

江蘇友誼

|

4234

|

5.05

|

4401

|

5.39

|

|

常州依維柯

|

3416

|

4.08

|

3405

|

4.17

|

|

丹東黃海

|

2982

|

3.56

|

2908

|

3.56

|

|

長安勝利

|

2538

|

3.03

|

2627

|

3.22

|

1~11月累計產(chan) 銷量排名前10位的企業(ye) 見表三,前10位企業(ye) 累計生產(chan) 各類客車64973輛,累計銷售63659輛,產(chan) 銷量集中度分別為(wei) 77.56%和77.97%。從(cong) 今年5月客車統計信息網開始運作以來,在產(chan) 銷量排名和集中度的變化中,我們(men) 發現有一個(ge) 比較奇特的現象,雖然客車行業(ye) 的整合和重組進行得如火如荼,但行業(ye) 中排名前10位企業(ye) 的產(chan) 銷量集中度卻並未上升,反而還有所下降,從(cong) 81%降到了現在的78%,分析影響原因主要有兩(liang) 點:

一是隨著統計序列的不斷擴大,被比較的分母在不斷增長,而排名前10位的企業(ye) 又相對比較穩定,分子並未同步增長,致使產(chan) 銷量集中度有所下降;

二是汽車行業(ye) 普遍使用的"3+6"、"3+X"的概念在客車這一領域不太適合,客車行業(ye) 的領頭羊並未真正占據統治地位,整個(ge) 競爭(zheng) 局麵還處在群雄並起的紛亂(luan) 之中,在重新洗牌的過程裏,大家都有機會(hui) ,經過社會(hui) 資本的推波助瀾,"武林盟主"的橫空出世,還得假以時日。

1、按用途劃分細分市場的排名分析

座位客車累計產(chan) 銷量列前10位的是廈門金旅、宇通集團、蘇州金龍、牡丹汽車、廈門金龍、江蘇亞(ya) 星、江蘇友誼、長安勝利、中通客車、合肥現代,此10家的產(chan) 銷量集中度為(wei) 85.08%和85.73%。

臥鋪客車產(chan) 銷量列前10位的是宇通集團、桂林集團、安凱車輛、廈門金旅、鹽城中威、廈門金龍、蘇州金龍、新疆客車廠、橫店神馬、煙台舒馳,此10家的產(chan) 銷量集中度為(wei) 96.43%和95.84%。

城市公交客車產(chan) 銷量列前10位的是常州依維柯、江蘇亞(ya) 星、江蘇友誼、牡丹汽車、丹東(dong) 黃海、宇通集團、上海申沃、廈門金龍、浙江飛碟、萍鄉(xiang) 客車廠,此10家的產(chan) 銷量集中度為(wei) 82.52%和82.23%。

2、按車長劃分細分市場的排名分析

11~12米客車累計產(chan) 銷量列前5位的是宇通集團、廈門金龍、廈門金旅、丹東(dong) 黃海、上海申沃,此5家的產(chan) 銷量合計分別為(wei) 10145輛和9539輛,產(chan) 銷量集中度達到78.58%和79.28%。

10~11米客車累計產(chan) 銷量列前5位的是常州依維柯、丹東(dong) 黃海、宇通集團、上海申沃、牡丹汽車,此5家的產(chan) 銷量合計分別為(wei) 4384輛和4319輛,產(chan) 銷量集中度達到57.80%和58.52%。

9~10米客車累計產(chan) 銷量列前5位的是宇通集團、江蘇亞(ya) 星、常州依維柯、廈門金龍、丹東(dong) 黃海集團,此5家的產(chan) 銷量合計分別為(wei) 5139輛和4994輛,產(chan) 銷量集中度達到71.49%和70.25%。

8~9米客車累計產(chan) 銷量列前5位的是牡丹汽車、廈門金龍、蘇州金龍、江蘇亞(ya) 星、合肥現代,此5家的產(chan) 銷量合計分別為(wei) 7120輛和6913輛,產(chan) 銷量集中度達到51.26%和52.60%。

7~8米客車累計產(chan) 銷量列前5位的是宇通集團、蘇州金龍、廈門金旅、江蘇亞(ya) 星、江蘇友誼,此5家的產(chan) 銷量合計分別為(wei) 12128輛和12042輛,產(chan) 銷量集中度達到71.71%和73.17%。

6~7米客車累計產(chan) 銷量列前5位的是蘇州金龍、浙江飛碟、宇通集團、中通客車、牡丹汽車,此5家的產(chan) 銷量合計分別為(wei) 5434輛和5499輛,產(chan) 銷量集中度達到54.36%和54.50%。

5~6米客車累計產(chan) 銷量列前5位的是牡丹汽車、長安勝利、江蘇友誼、廈門金旅、江蘇亞(ya) 星,此5家的產(chan) 銷量合計分別為(wei) 10325輛和10426輛,產(chan) 銷量集中度達到92.44%和92.39%。

㈣、車型分類排名分析:20%的產(chan) 品占有80%的銷售份額

表四:車型分類排名表(單位:輛)

|

產品分類

|

1

|

2

|

|

產品名稱

|

累計銷量

|

產品名稱

|

累計銷量

|

|

11<L≤12

|

宇通6110W

|

1719

|

宇通6110

|

1587

|

|

10<L≤11

|

DD6100

|

1070

|

SWB6105

|

467

|

|

9<L≤10

|

宇通6900G

|

810

|

宇通6900

|

447

|

|

8<L≤9

|

XMQ6830

|

760

|

JS6820

|

739

|

|

7<L≤8

|

宇通6730

|

3095

|

KLQ679

|

2283

|

|

6<L≤7

|

KLQ6600

|

1788

|

FD6600

|

1092

|

|

5<L≤6

|

MD6601

|

2209

|

MD6602

|

2204

|

|

3.5<L≤5

|

XML6482

|

4104

|

宇通6480

|

25

|

45家企業(ye) 共有837種產(chan) 品(較上月增加43種)列入統計報表,其中:11~12米車151種,占18.04%,10~11米車122種,占14.58%,9~10米車117種,占13.98%,8~9米車153種,占18.28%,7~8米車152中,占18.16%,6~7米車87種,占10.39%,5~6米車48種,占5.73%,3.5~5米車7種,占0.84%。

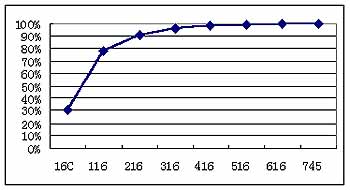

截至11月底,837種產(chan) 品本年有銷售的隻有745種,占89.01%。745種產(chan) 品中座位客車434種,占58.26%,臥鋪客車83種,占11.14%,公交客車205種,占27.52%,其他客車23種,隻占3.09%。

車型分類排名的詳細情況見表四,表中列出了8大係列中排在一、二位的產(chan) 品名稱及累計銷量,16種產(chan) 品(僅(jin) 占2.15%)共計銷售24399輛,占總銷量的29.88%,平均每種產(chan) 品銷售1524.94輛,是總平均銷量(109.6輛/種)的14倍,主力車型對於(yu) 客車企業(ye) 的重要性由此可見一斑。

產(chan) 品品種與(yu) 銷量百分比的對應關(guan) 係如圖所示,排名靠前的20%的產(chan) 品基本上占有80%的銷售份額,這一規律對客車生產(chan) 企業(ye) 具有一定的借鑒作用,客車企業(ye) 如何提高產(chan) 品開發效率,開發出適銷對路的產(chan) 品,讓有限的資金發揮出最大的效益,是一個(ge) 需要認真研究的課題。常常在廣告中能夠見到這樣一些文字:"某某企業(ye) 形成了N大係列X種產(chan) 品的生產(chan) 能力",似乎將產(chan) 品品種的多少與(yu) 企業(ye) 實力的強弱劃上了等號,其實企業(ye) 的產(chan) 品開發應該和用人一樣,總的原則是"不在多,而在精",在關(guan) 鍵崗位上要有好的人才,但也不是將一大堆博士、碩士擠在一個(ge) 狹小的空間裏造成浪費,對主力車型進行重點培養(yang) 是十分必要的。

㈤、庫存狀況分析: 10~11米座位客車處境尷尬

表五:月末庫存儲(chu) 備結構表(單位:月)

|

|

合計

|

座位車

|

臥鋪車

|

公交車

|

其他車

|

|

總計

|

1.173

|

1.294

|

2.384

|

0.600

|

1.824

|

|

11<L≤12

|

1.736

|

1.812

|

2.518

|

0.723

|

|

|

10<L≤11

|

0.911

|

2.324

|

2.055

|

0.459

|

0.441

|

|

9<L≤10

|

0.925

|

1.244

|

0.906

|

0.496

|

1.572

|

|

8<L≤9

|

1.172

|

1.426

|

|

0.766

|

2.546

|

|

7<L≤8

|

1.261

|

1.450

|

|

0.499

|

|

|

6<L≤7

|

1.169

|

1.208

|

28.889

|

0.768

|

|

|

5<L≤6

|

0.932

|

0.871

|

|

0.262

|

10.693

|

|

3.5<L≤5

|

0.760

|

0.758

|

|

|

|

截止11月底,各類客車庫存總量為(wei) 8709輛,總庫存儲(chu) 備為(wei) 1.173個(ge) 月,較上月略有降低。其中座位客車庫存6722輛,占總庫存的77.18%,庫存儲(chu) 備為(wei) 1.294月;臥鋪客車781輛,占8.97%,庫存儲(chu) 備為(wei) 2.384月;城市公交客車1106輛,占12.7%,庫存儲(chu) 備為(wei) 0.6月;其他客車100輛,占1.15%,庫存儲(chu) 備為(wei) 1.824月。

各車型庫存儲(chu) 備詳細數據見表五,通過分析發現,庫存儲(chu) 備有以下狀況值得關(guan) 注:

1、6~7米臥鋪客車和5~6米其他客車的庫存儲(chu) 備比較超常。6~7米臥鋪客車市場需求很少,庫存均為(wei) 前幾年剩餘(yu) 產(chan) 品,雖然總庫存隻有13輛(分別是河北客車廠9輛,雲(yun) 南客車廠4輛),而1~11月總銷量才5輛,致使其庫存儲(chu) 備達到了28.889月。5~6米其他客車的71輛庫存全是河北長安勝利的客貨兩(liang) 用車,不是該廠的主導產(chan) 品,其特點是批量訂購,批量生產(chan) ,這批庫存車基本也都是上年產(chan) 品。

2、公交客車的庫存儲(chu) 備整體(ti) 情況均比較合理,各分車型也無異常狀況,總產(chan) 銷率達到了97.61%,其累計銷量結構中,大型車銷售8047輛,占39.67%,中型車銷售11008輛,占54.26%,輕型車銷售1231輛,占6.07%,各車型庫存儲(chu) 備都比較合理,直接反映了公交客車需求旺盛和大、中、輕型均衡發展的市場格局。

3、臥鋪客車庫存儲(chu) 備偏高,並且還在進一步發展,除了上述6~7米車庫存儲(chu) 備超常外,11~12米、10~11米兩(liang) 種車型的庫存儲(chu) 備也不十分理想,上期分析報告中曾做過定性的影響因素分析,從(cong) 數據表現來看,雖然總產(chan) 銷率也達到了90%,但11~12米、6~7米三個(ge) 類型的產(chan) 銷率分別隻有87.02%、50%,同時庫存量從(cong) 年初的381輛增長到11月底的781輛,增長了104.99%。

4、座位客車庫存儲(chu) 備從(cong) 總體(ti) 上看正常,但10~11米車型比較尷尬,1~11月,10~11米座位客車累計銷售1335輛,僅(jin) 占座位客車總量的2.34%,是所有分類中最少的,同時,庫存從(cong) 年初的166輛增長到282輛,增長了69.88%,到11月底,庫存儲(chu) 備達到了2.324月。其銷售狀況不好的主要原因有兩(liang) 點:一是,在公路客運市場上,10~11米車的經濟性不如11~12米車,同時由於(yu) 其座位數一般都超過了40座,在高速公路的收費過程中也不能享受更多的優(you) 惠;二是,該車型的主要市場是團體(ti) 用車,雖然"非典"過後團體(ti) 車市場有過短暫的反彈,但並未改變其逐步萎縮的大趨勢。所以,10~11米車在座位客車的所有分類中市場表現最差。

從(cong) 產(chan) 銷狀況來看,11月份遠遠好於(yu) 10月份,與(yu) 上年同期相比也有一定幅度的增長,時近年底,客車行業(ye) 已進入收官階段,從(cong) 各方麵反饋過來的信息判斷,今年的客車市場也將甩出一條豹尾,不僅(jin) 可以彌補今年的市場損失,也可以為(wei) 明年的市場設計一個(ge) 較高的起點。

二、營銷策略的差異化是今年客車市場競爭(zheng) 的主要特點

營銷策略包括價(jia) 格、產(chan) 品、服務、客戶關(guan) 係和營銷手段等諸多方麵,而且在不同的時期根據市場的需求應各有側(ce) 重,在10月份的分析報告中我們(men) 認為(wei) 客車行業(ye) 的結構變化抑製了價(jia) 格戰的爆發,是針對今年的市場狀況而言的,當產(chan) 品、服務、客戶關(guan) 係等其他方麵都在同一個(ge) 平台的時候,價(jia) 格一定會(hui) 成為(wei) 競爭(zheng) 的焦點。當然,市場競爭(zheng) 是一個(ge) 複雜的過程,競爭(zheng) 主體(ti) 不會(hui) 僅(jin) 就某一方麵去采取措施,而會(hui) 將各個(ge) 方麵綜合起來形成"組合拳",在突出價(jia) 格的時候,產(chan) 品質量和服務水平一定要與(yu) 之形成配套,在突出產(chan) 品質量的時候,一定要確定一個(ge) 用戶滿意的性價(jia) 比等等,隻有合理運用"組合拳",才能打敗對手,贏得競爭(zheng) 的勝利。但是在什麽(me) 時期運用什麽(me) 樣的競爭(zheng) 策略,需要高手來把握火候。

大家公認今年的客車市場是多事之秋,正符合"亂(luan) 世出英雄"的基本條件,因此客車市場競爭(zheng) 中出現了許多令人拍案叫絕的經典案例:

比如宇通推出了"健康客車"的新理念,並規劃以鄭州為(wei) 軸心,以1000公裏為(wei) 半徑實施兼並重組方案,在行業(ye) 內(nei) 引起了震動,也造就了這個(ge) 企業(ye) 前所未有的輝煌,宇通人甩開膀子闊步向前的身影,給競爭(zheng) 對手造成了很大的壓力;

比如蘇州金龍"蓋新房、造大車",順利地實現了產(chan) 品和營銷網絡的重新布局;

比如"小金龍"運用貼身戰術異軍(jun) 突起,不僅(jin) 在輕型客車上一如既往地收獲頗豐(feng) ,在大中型客車上也是成績斐然;

還有"大金龍"與(yu) 配套廠家攜手巡展,牡丹汽車股份致力發展電子商務取得了有效訂單達到10%的好成績等等,這些策略的運用給企業(ye) 帶來了效益,給市場帶來了活力,推動了客車市場的繁榮,一段時期以來,社會(hui) 資本紛紛進入客車行業(ye) 便是最直接的效果。11月份,客車行業(ye) 在營銷策略差異化方麵又增加了許多內(nei) 容,其中最為(wei) 突出的有三點:

㈠、中通客車與(yu) 美麗(li) 伴行

"本次世界小姐總決(jue) 賽接待用車全部是中通客車",中通客車公司董事長王慶福先生在談到他的"中通博發"和"中通凱撒"的時候,豪邁之情溢於(yu) 言表。自上市以來,中通客車的經營業(ye) 績快速增長,2000年銷售2509輛,銷售收入2.6億(yi) ,2001年銷售2717輛,銷售收入3.3億(yi) ,2002年銷售2738輛,銷售收入4.3億(yi) ,基本是一年上一個(ge) 台階,並順利地實現了產(chan) 品檔次的提升,三年前中通客車與(yu) 荷蘭(lan) BOVA公司簽訂了技術合作協議,並成功引進了具有國際先進水平的博發係列產(chan) 品及工藝,公司總經理李海平先生認為(wei) ,"引進先進技術的目的是實現自身自主產(chan) 品開發能力的提升,化為(wei) 持久的競爭(zheng) 力",於(yu) 是,他們(men) 先後派出了120多名設計、工藝、操作人員赴荷蘭(lan) 進行培訓,全麵消化吸收了博發客車的設計製造工藝技術,對自身設計工藝技術和產(chan) 品進行全方位改造和提高。這些成績已經引起了客車行業(ye) 的普遍關(guan) 注,有關(guan) 人士曾形象地把中通客車比喻成一頭睡獅,現在該是睡獅醒來的時候了。

中通客車的進步不僅(jin) 體(ti) 現在產(chan) 品上,同樣也體(ti) 現在營銷手段上,此次攜手"新國線"中標世界小姐總決(jue) 賽接待用車,就是"產(chan) 品"加上"營銷手段"這一套"組合拳"共同出擊的結果。僅(jin) 就宣傳(chuan) 效應上來分析,其影響勝過任何一次媒體(ti) 廣告。

首先,影響層次高。

"非典"使中國的旅遊市場一度沉屙難起,各級政府用盡了辦法也收效甚微。11月份,世界小姐總決(jue) 賽登陸中國,這項全球盛大的文化賽事,在"非典"之後來到中國,成為(wei) 中國今年最有影響力的文化活動之一,不僅(jin) 標誌著中國改革開放已開始延伸至社會(hui) 、文化等各個(ge) 層麵,具有一定的象征意義(yi) ,而且預示"非典"已成過去,中國政府有能力帶領廣大中國人民取得抗擊災難的勝利,對下一步啟動旅遊市場具有積極的現實意義(yi) 。"國家興(xing) 旺,匹夫有責",這樣一項偉(wei) 大的活動由"中通客車"作為(wei) 載體(ti) ,不值得自豪嗎?

其次,影響範圍廣。

本次110位參賽佳麗(li) 分別來自世界上108個(ge) 不同的國家,自然會(hui) 受到許多國家、許多人民的廣泛關(guan) 注,"中通客車"這個(ge) 中國客車行業(ye) 的代表,既有亮麗(li) 的外觀造型,又有優(you) 越的行駛性能,因此,我們(men) 說他是第111個(ge) 參賽選手,也許更合適一些,這個(ge) 選手不會(hui) 對大賽的任何獎項形成衝(chong) 擊,也就更能夠得到其他參賽選手及關(guan) 心本項賽事的人們(men) 的垂青。另外,根據組委會(hui) 的安排,在第53屆世界小姐總決(jue) 賽期間,將舉(ju) 行聲勢浩大的"美麗(li) 的眼睛看中國--世界小姐中國行"係列巡回活動,分別在西安、上海、北京、海口和三亞(ya) 舉(ju) 行盛大的交流儀(yi) 式,在中國的旅遊市場和客運市場上,從(cong) 南到北,從(cong) 東(dong) 到西,都具有一定的示範影響。這種國際國內(nei) 的影響範圍空前絕後,可遇而不可求,機會(hui) 的把握,來自中通客車領導層的睿智,來自中通客車廣大員工的不懈努力。

第三,突出了中通品牌。

中國的客車品牌有100多個(ge) ,怎樣像"金龍"和"宇通"一樣從(cong) 這100多個(ge) 品牌中脫穎而出,是每個(ge) 客車企業(ye) 殫精竭慮、孜孜以求的。"中通客車"自上市以來,已經闖出了一片屬於(yu) 自己的天地,然而與(yu) 行業(ye) 內(nei) "金龍"和"宇通"兩(liang) 大品牌相比尚有不足,但是,在2003年的11月,"中通客車"的風頭似乎蓋過了這些行業(ye) 大佬,當長長的車隊伴著佳麗(li) 們(men) 駛向長城、穿行美麗(li) 的上海、環繞曆史悠久的古城西安、享受海南島迷人風光的時候,無論走到哪裏,中通客車車隊總是吸引眾(zhong) 人駐足觀望的第一焦點,美麗(li) 的眼睛看中國,大家的眼睛看中通,在這項全國巡展活動中,配合中通客車公司規模宏大的借勢宣傳(chuan) ,必然會(hui) 進一步提高中通客車的品牌知名度是不爭(zheng) 的事實。

第四,為(wei) 取得更多的市場份額打下了基礎。

長期以來,中通客車以堅強的企業(ye) 實力和產(chan) 品實力,為(wei) 國家一級道路運輸企業(ye) 新國線運輸集團有限公司提供了一批又一批高檔豪華客車,在長期的使用中,"新國線"領導和司乘人員對中通客車好評如潮,此次為(wei) 世界小姐總決(jue) 賽提供大型文化服務是新國線與(yu) 中通客車實力的全麵體(ti) 現。在道路運輸市場上,其競爭(zheng) 的激烈程度決(jue) 不亞(ya) 於(yu) 客車市場,僅(jin) 國家一、二級道路運輸企業(ye) 就有300多家,每一家企業(ye) 都希望抓住機會(hui) 突出自己,希望在競爭(zheng) 中占有優(you) 勢,"新國線"通過世界小姐大賽使自己在競爭(zheng) 中脫穎而出的做法,是眾(zhong) 多道路運輸企業(ye) 夢寐以求的結果,也是中通客車進入其他道路運輸企業(ye) 的敲門磚,既然中通客車有實力幫"新國線"完成世界小姐大賽的接待任務,也就有實力幫助其他企業(ye) 占據其他的運輸市場,這是毋庸置疑的,為(wei) 他們(men) 能夠取得更多的市場份額打下了堅實的基礎。

㈡、客運聯盟又添新軍(jun)

近年來,客車行業(ye) 一直處於(yu) 高速發展之中,除了市場需求不斷擴大,營銷策略的不斷推陳出新也起了不小的作用,今年在這方麵表現得尤為(wei) 突出,在價(jia) 格和產(chan) 品之外,客運聯盟讓許多企業(ye) 一見傾(qing) 心,在得與(yu) 失之間,客車行業(ye) 就"客運聯盟是美酒還是鎖鏈"的問題進行了廣泛的探討,一番見仁見智之後,近期又有企業(ye) 加入了吃螃蟹的行列,如果說滁州揚子是在摸著石頭過河,要探探這個(ge) 池子的水到底有多深的話,那麽(me) ,宇通和亞(ya) 星則是有備而來。

據介紹,今年宇通客車在海南市場的發展勢頭不錯,為(wei) 了進一步鞏固和擴大海南的市場占有率,宇通製定了"戰略性合作收購"計劃,與(yu) 海南汽車運輸總公司合作,全麵收購海南省第二大客運企業(ye) "耀興(xing) 係公司"100%股權,其中,宇通客車直接投資1020萬(wan) 元,占有51%股份。同時,揚州亞(ya) 星客車股份有限公司發布公告,與(yu) 北京公共交通總公司正式簽署《投資合作協議》,其中亞(ya) 星客車出資2000萬(wan) 元現金,北京公交總公司以下屬北京長途汽車公司的生產(chan) 經營性資產(chan) 淨值34319.42萬(wan) 元作為(wei) 出資,雙方總投資36319.42萬(wan) 元組建北京長途汽車有限公司。我們(men) 不能就此判定以後海南的客車市場100%是宇通的天下,也不能說揚州亞(ya) 星會(hui) 據此占有北京百分之多少的市場份額,但是,宇通和亞(ya) 星會(hui) 通過這種客運聯盟實現自己的產(chan) 品銷售是可以肯定的。從(cong) 積極的角度考慮,我認為(wei) 客運聯盟值得一試,理由有三:

1、臨(lin) 淵羨魚不如退而結網。

坐等顧客上門的經營方式已經隨著計劃經濟一起成為(wei) 了曆史,市場經濟中,市場是需要開發的,這是經過檢驗的真理。在市場開發的過程中,"互挖牆角"、"打價(jia) 格戰"、"請客送禮"到"免費出國考察"等等手段,所培養(yang) 的不是一個(ge) 健康的市場,既助長了歪風邪氣,也損傷(shang) 了自己的實力。然而,在客車市場上,客車企業(ye) 完全處於(yu) 被動地位,產(chan) 品成交的主動性嚴(yan) 重偏向買(mai) 方是目前無法改變的現實。由於(yu) 市場尚不完善,一些不規範的操作使客車生產(chan) 企業(ye) 在互相殘殺之中遍體(ti) 鱗傷(shang) ,有的甚至不得不將損失轉嫁給上遊的配套企業(ye) ,"自己生了病讓別人跟著吃藥",如此形成惡性循環,久而久之,將積重難返。如何實現買(mai) 賣雙方平等交易,不是一朝一夕所能解決(jue) 的事情。與(yu) 其臨(lin) 淵羨魚,不如退而結網,既然客運聯盟能夠培養(yang) 屬於(yu) 自己的市場,在條件允許的情況下何樂(le) 而不為(wei) 呢?至於(yu) 在經營過程中"賠"是"賺",怎樣規避經營風險,需要通過另一個(ge) 層麵去解決(jue) ,是任何資本運作項目都需要麵對的問題,不是客運聯盟本身的缺陷。

2、客運聯盟是客車企業(ye) 向多元化發展的"試金石"。

縱觀國際上客車大腕,奔馳、曼、沃爾沃、斯堪尼亞(ya) 等等,沒有一家是僅(jin) 有客車產(chan) 品的,要將企業(ye) 做大做強,要使我們(men) 的客車產(chan) 品走出國門、走向世界,客車企業(ye) 向多元化發展是一種趨勢,在今年客車行業(ye) 的兼並重組中,部分企業(ye) 已經開始嚐試走多元化的路子,比如宇通重組鄭工機械、兼並河南水利機械廠,比如亞(ya) 星客車收購江蘇江揚船舶集團的特種車輛生產(chan) 性資產(chan) ,比如中大集團攜汽保設備馬首之勢在入主鹽城中威之後,又將手伸向了專(zhuan) 用車、自卸車領域等等。我認為(wei) 客運聯盟是客車企業(ye) 向多元化發展的"試金石",主要基於(yu) 四點考慮:

一是,客車產(chan) 品與(yu) 運輸市場"距離"最近。運輸企業(ye) 在客車產(chan) 品的售後服務方麵需要客車生產(chan) 企業(ye) ,而客車企業(ye) 在市場調研、產(chan) 品開發等方麵也離不開運輸市場,在產(chan) 業(ye) 鏈上屬於(yu) 上下遊的關(guan) 係,具有高度的關(guan) 聯性。

二是,客運聯盟可以優(you) 勢互補。客車生產(chan) 企業(ye) 的優(you) 勢在於(yu) 產(chan) 品開發和服務,運輸企業(ye) 則可以及時掌握市場動態;提高應變能力,優(you) 勢互補,有助於(yu) 雙方用最快的速度占有最新的市場,所謂"一招領先,招招領",市場競爭(zheng) 與(yu) 搏殺一樣,誰占有先手誰就會(hui) 取得勝利。

三是,客運聯盟可以降低經營風險。在競爭(zheng) 日趨激烈的市場中,無論是客車產(chan) 品的開發還是運輸市場的開發都是有風險的,客車企業(ye) 開發了新產(chan) 品而沒有市場,運輸企業(ye) 開辟了新線路而沒有客源,這些都是經營風險,而這些風險在客運聯盟中可以得到有效的降低,客車企業(ye) 的風險降低不言而喻,而運輸企業(ye) 的風險則可以通過調整產(chan) 品來逐漸適應市場,大車吃不飽可以改用中巴,臥鋪車不行可以改用座位車等等,調整下來的客車產(chan) 品可以充實到其他有需求的線路上去。

四是,多一點支持和配合,少一點摩擦與(yu) 刁難,有助於(yu) 雙方的發展與(yu) 壯大。客、運雙方的矛盾一向尖銳,來自於(yu) 價(jia) 格糾紛、來自於(yu) 產(chan) 品質量、來自於(yu) 服務水平等等諸多方麵,常常鬧得對簿公堂、兩(liang) 敗俱傷(shang) 。客運聯盟,大家在利益共沾的基礎上,用協商的辦法解決(jue) 矛盾,用相互理解來平息風波,有助於(yu) 雙方的發展與(yu) 壯大。先賢哲人有"和氣生財"的教導,500強中有哪一家是通過打官司贏得的地位呢?

從(cong) 客運聯盟入手,大家可以少走彎路,從(cong) 易到難,由簡入深,循序漸進地向多元化發展。

3、客運聯盟具有廣闊的發展空間。

目前的客運聯盟還處於(yu) 相互試探的階段,合作層次還比較低,所采用的還都是"一對一"(一家客車企業(ye) 與(yu) 一家運輸企業(ye) )的合作形式。隨著形勢的發展,客運聯盟可以進一步向深層次邁進,可以嚐試"一對多"、"多對一"和"多對多"等多種方式的組合,在采取股份製、符合《公司法》的大前提下,國內(nei) 的客運聯盟可以聯手開辟國際市場,客車企業(ye) 也可以與(yu) 國際資本合作開發國內(nei) 運輸資源等等,總之,客運聯盟具有非常廣闊的發展空間。

㈢、宇通客車品牌廣告登陸央視

行業(ye) 發展了才能湧現出好的品牌,有了好的品牌又能促進行業(ye) 的進一步輝煌,品牌建設與(yu) 行業(ye) 發展相輔相成,家電行業(ye) 的成功和自行車行業(ye) 的沒落,給了我們(men) 很多啟迪和教訓。就客車行業(ye) 而言,實施品牌戰略將是下一步競爭(zheng) 的焦點,這是被眾(zhong) 多客車老總的智囊們(men) 說的濫熟的概念,一些企業(ye) 也早在這方麵有所動作,並且有了一些成就,"金龍"、"宇通"、"亞(ya) 星"、"安凱"以及上麵介紹的"中通客車"等等都是客車行業(ye) 裏耳熟能詳的著名品牌,據說江淮集團有意推出"江淮客車",北汽福田即將生產(chan) "歐曼客車",中大集團明年將統一啟用"中大汽車"的品牌標識,不可否認,品牌建設將成為(wei) 客車行業(ye) 越來越重要的話題,然而,在品牌建設方麵做得最好的還要數"宇通客車"--

"係心於(yu) 人、用心於(yu) 車",當宇通客車的廣告片在中央電視台黃金時段播出的時候,業(ye) 內(nei) 人士才恍然大悟,這是客車行業(ye) 在這一時段的第一個(ge) 品牌廣告,這個(ge) 第一,充分反映了宇通人在品牌建設上的決(jue) 心和膽識,"宇通要從(cong) 以產(chan) 品為(wei) 中心的營銷模式向以消費者精神需求為(wei) 中心的品牌營銷模式轉變",湯玉祥先生已經就宇通的品牌建設定了調。今年以來,宇通一連串的動作讓業(ye) 內(nei) 人士目不暇接,但宇通品牌始終被擺在首要位置,無論是洛陽宇通,還是重慶宇通、蘭(lan) 州宇通,合作的第一條件是要接受"宇通客車"品牌,否則,不存在合作的基礎,在棋子的布局中,"宇通客車"是聯係的紐帶,而不是資金也不是技術。對於(yu) 品牌的理解,宇通人確有高人一籌之處,在此,我摘錄兩(liang) 段記者對湯玉祥先生的訪談記錄以作佐證:

■塑造宇通品牌,一方麵靠"言",即對內(nei) 對外做好品牌宣傳(chuan) 。另一方麵,更重要的是要做好"行",即在工作中,關(guan) 注產(chan) 品從(cong) 設計、工藝、采購,到生產(chan) 、銷售、售後服務的每一個(ge) 環節,都去爭(zheng) 作宇通品牌的忠誠建設者,在生活中,每一位員工都去忠心維護宇通的榮譽,時刻用宇通人的標準嚴(yan) 格要求自己,行動是品牌塑造的關(guan) 鍵。

■客車是一種大眾(zhong) 的交通工具,屬於(yu) 大眾(zhong) ,代表大眾(zhong) 的利益,它將承載更多的責任和使命,而這背後又是造車人的信仰與(yu) 責任。這種責任和使命要求下,宇通人認為(wei) "質量"就是客車的"生命",宇通人要求自己以"精益求精工程"的責任感和態度,在車輛的設計、生產(chan) 和服務中充分體(ti) 現對人的生命和安全的關(guan) 注。這就是宇通"係心於(yu) 人,用心於(yu) 車"的客車文化誕生的沃土。

宇通要做國際知名品牌、打造百年企業(ye) ,"係心於(yu) 人,用心於(yu) 車"隻是起點。

營銷策略的差異化是今年客車市場競爭(zheng) 的主要特點。價(jia) 格競爭(zheng) 隻是客車市場競爭(zheng) 的初級階段,我們(men) 不提倡打價(jia) 格戰,是因為(wei) 價(jia) 格戰隻能使市場變得血雨腥風、一團殺氣,最終結果會(hui) 使行業(ye) 倒退。我認為(wei) 市場競爭(zheng) 的高級形式應該是營銷策略的差異化,在營銷策略的競爭(zheng) 中才能真正顯示出企業(ye) 的素質與(yu) 實力,"不怕做不到,隻怕想不到"這句話放在營銷策略的創意和策劃過程中是最為(wei) 合適的。如上所述,這些經典的營銷方案,凝聚了許多人的心血,也使他們(men) 的企業(ye) 在競爭(zheng) 中取得了驕人的業(ye) 績,營銷策略的差異化發展推動了當前客車市場的繁榮。

|