|

影響客車行業(ye) 發展的諸多因素

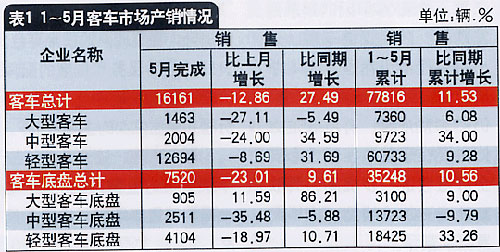

1~5月,客車總體(ti) 產(chan) 銷呈現較快速度增長,其中中型客車增速較為(wei) 明顯,分別產(chan) 銷9384輛和9723輛,比去年同期累計增長了32.45%和34.00%。而中型客車底盤則是客車產(chan) 品中唯一出現負增長品種,產(chan) 銷14435輛和13723輛,同比增長-5.13%和-9.79%,詳見表1。說明中型客車改裝車企業(ye) 的產(chan) 銷量在下降,而整車生產(chan) 企業(ye) 加大了中型客車的生產(chan) 。

從(cong) 表1可以看出,與(yu) 4月比,5月的客車市場仍然下滑,但是與(yu) 去年同期比較則是普遍實現較大幅度增長,表現最為(wei) 突出的是中型和輕型客車。

大型客車生產(chan) 企業(ye) 中產(chan) 銷過千輛的企業(ye) 僅(jin) 3家,即宇通集團、黃海客車和上海申沃。其中排位第一的宇通客車銷量達到2130輛,同比增長6.61%,黃海汽車產(chan) 銷分別為(wei) 1453輛和1400輛,分別同比增長了-1.09%和5.03%,與(yu) 去年同期基本持平;表現最為(wei) 突出的是上海申沃,其產(chan) 銷量分別達到1228輛和1229輛,分別同比增長186.92%和179.32%,實現了高速增長,也是大型客車企業(ye) 增速最快的企業(ye) 。

中型客車經曆了兩(liang) 年的調整之後,今年開始回暖,其產(chan) 銷增長速度超過同期的大型客車和輕型客車,是客車行業(ye) 亮點。中型客車生產(chan) 企業(ye) 中,排名前兩(liang) 家的企業(ye) 尤為(wei) 突出,分別是蘇州金龍和宇通集團。蘇州金龍產(chan) 銷均超過3000輛,分別達到3149輛和3196輛,比同期累計分別增長25.91%和27.48%;排名第二的宇通集團產(chan) 銷分別達2295輛和2592輛,同比增長達120.04%和126.57%;前兩(liang) 家的市場集中度達到59.53%。排名第三的安凱汽車雖然產(chan) 銷量僅(jin) 超過800輛,但是其增長速度卻很高,分別達到162.23%和140.79%,發展勢頭迅猛。

輕型客車生產(chan) 企業(ye) 中,從(cong) 產(chan) 銷數量上看,老大仍然是金杯汽車,其產(chan) 量為(wei) 26951輛,同比增長18.37%,銷量25225輛,同比增長8.06%,其市場占有率達到41.53%,但其增長速度明顯低於(yu) 排名第二和第三的江鈴和南汽;江鈴輕型客車產(chan) 銷達到10067輛和10016輛,同比增長36.24%和34.39%;南汽集團輕型客車產(chan) 銷達到5980輛和5816輛,同比增長16.18%和18.55%。原因主要有,一是競爭(zheng) 對手在價(jia) 格上對其進一步擠壓所致,如中順的同類產(chan) 品在同等配置情況下比金杯係列便宜近8000元,這對於(yu) 總價(jia) 不過6萬(wan) -8萬(wan) 元的經濟型客車是較大的價(jia) 差了;另一方麵,金杯海獅也受到“同門兄弟”閣瑞斯的影響,在閣瑞斯市場表現漸入佳境的同時,也分掉了部分注重舒適性、並以載客為(wei) 主要用途的金杯海獅的高端客戶。

按用途細分銷售情況

1~5月,大型客車中城市客車和長途客車銷量基本接近,旅遊客車差距較大。中型客車仍以長途客車占絕對優(you) 勢,銷量達到銷售6207輛,同比增長33.03%;城市客車銷售3244輛,同比增長37.28%。輕型客車中長途客車和旅遊客車所占市場份額都不大,應該仍以商務接待和家庭用車為(wei) 主。見表2。

大中型客車按用途細分,旅遊客車增長速度最快,達到24.69%,但是從(cong) 銷量上仍然以長途客車為(wei) 主,銷售9694輛,同比增長21.75%,城市客車居第二,銷量為(wei) 6630輛,同比增長15.83%。

客車出口紅火

隨著我國客車製造水平在逐步提高,國產(chan) 客車正不斷走出國門。今年客車出口旋風愈演愈烈,國內(nei) 客車企業(ye) 出口捷報頻傳(chuan) :

日前,宇通客車和古巴政府簽署了7500輛客車出口框架協議,金額超過10億(yi) 美元,該集團預計全年客車出口將達10000輛左右。

4月,福田汽車與(yu) 泰國政府交通部代表團簽訂了3000輛福田歐V客車的采購協議,其中包括1000輛CNG

8m城市客車和2000輛CNG自動檔空調12m城市客車;

青年汽車集團今年也實現了外貿出口零的突破,沙特穆罕默德那吉摩托公司向其購買(mai) 50輛單價(jia) 150萬(wan) 元的青年牌尼奧普蘭(lan) 豪華客車;

2006年,大金龍將出口1000輛客車,而此前,蘇州金龍已和敘利亞(ya) 簽訂了600輛客車出口合同……

其中,最振奮人心的消息當屬宇通客車出口美國。宇通客車計劃於(yu) 今年出口美國100輛最新研製的ZK6831DA型客車。

一直以來,我國客車出口的主要對象是第三世界國家,憑借的是我國勞動力成本低廉的優(you) 勢,出口的車型大都是中低端產(chan) 品,而對於(yu) 出口歐美這些進入門檻高,對產(chan) 品的技術含量和產(chan) 品品質要求高的國家,國內(nei) 客車企業(ye) 可謂一籌莫展。國內(nei) 幾大客車企業(ye) 以積極的姿態大力開拓出口市場。如在客車側(ce) 翻試驗尚未成為(wei) 我國強製標準的背景下,年初以來,包括東(dong) 風、宇通和安凱等數家企業(ye) 紛紛通過了客車側(ce) 翻試驗,其中東(dong) 風和宇通此舉(ju) 目的鮮明,指向出口俄羅斯等西方國家。

客車行業(ye) 發展環境問題探析

今年以來,國家密集出台包括油價(jia) 上調、新消費稅以及國務院3月12日發文正式認定汽車業(ye) 產(chan) 能過剩等政策,再加上客車整車企業(ye) 生產(chan) 資質征求意見稿,對汽車行業(ye) 將產(chan) 生深遠的影響。

1.油價(jia) 上漲將影響著客車行業(ye) 的發展

經國務院批準,國家發改委決(jue) 定自3月26日起,適當提高成品油價(jia) 格水平。汽油和柴油出廠價(jia) 格每噸分別提高了300元和200元。事實上,近兩(liang) 年油價(jia) 不斷上調,已經使客運企業(ye) 運營成本呈不斷上升的趨勢,油價(jia) 的繼續上漲將進一步增加客運企業(ye) 的運作成本,但從(cong) 另一角度上看,油價(jia) 的上漲又將促進客車製造企業(ye) 改進客車技術,提高客車的經濟性。

2.國務院認定汽車業(ye) 產(chan) 能過剩的短期影響最大

與(yu) 其它政策相比,對於(yu) 中國汽車企業(ye) 而言,國務院3月12日發布的《關(guan) 於(yu) 加快推進產(chan) 能過剩行業(ye) 結構調整的通知》才是一場重大考驗。通知首次確認了我國汽車產(chan) 能過剩現象。據稱,國家發改委將出台具體(ti) 的調整方案。這表明,汽車企業(ye) 擴張產(chan) 能大邁進的步伐將被叫停,而這必將對汽車企業(ye) 的贏利產(chan) 生一定的潛在影響。目前車企的贏利仍然主要依賴車市產(chan) 銷的快速增長,而在控製成本、挖掘售後產(chan) 業(ye) 鏈利潤方麵仍舊沒有較大起色。一旦產(chan) 能擴張受到限製,未來數年內(nei) ,部分車企將可能無法及時滿足產(chan) 銷的需求,這將不利於(yu) 其利潤的增長。

3.《客車整車企業(ye) 生產(chan) 資格要求》可能導致行業(ye) 洗牌

發改委3月發布《客車整車企業(ye) 生產(chan) 資格要求》(征求意見稿)。此舉(ju) 意味著客車企業(ye) 準入製度將實施。據了解,征求意見稿按照車身長度不同將客車生產(chan) 企業(ye) 分為(wei) A、B兩(liang) 類。兩(liang) 類企業(ye) 的準入標準相差甚遠,主要體(ti) 現在對生產(chan) 企業(ye) 的總資產(chan) 和銷售收入的要求明顯不一樣。生產(chan) 規格較小客車比生產(chan) 規格較大客車的門檻幾乎高一倍,這是因為(wei) 目前我國6m以下客車的多用衝(chong) 壓方式生產(chan) ,其生產(chan) 工藝的投入較大。據悉,由於(yu) 國產(chan) 6m以下客車均以低檔為(wei) 主,其利潤較薄,多數客車企業(ye) 均不生產(chan) 此類客車。相對於(yu) 乘用車,客車的直接消費者——運輸企業(ye) 並不特別注重客車的安全性,因而在出現較大的安全事故發生後,有關(guan) 部門決(jue) 定從(cong) 生產(chan) 源頭堵住安全隱患。

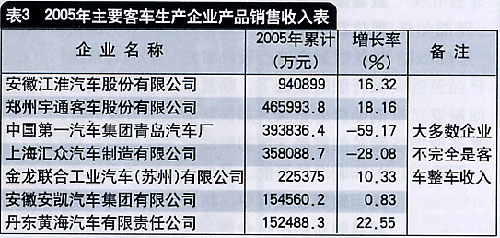

有業(ye) 內(nei) 人士認為(wei) ,征求意見稿明確了客車整車企業(ye) 的準入門檻,如企業(ye) 現有客車整車產(chan) 品的國內(nei) 、外年銷售總額(近三年平均值)A類應不小於(yu) 10億(yi) 元、B類應不小於(yu) 20億(yi) 元。從(cong) 表3可以看出能夠達到此要求的寥寥無幾,將帶來客車行業(ye) 的大清理。目前,生產(chan) 客車的企業(ye) 有兩(liang) 類,一是進入國家客車整車生產(chan) 目錄的整車企業(ye) ,二是改裝廠。如果正式方案與(yu) 征求意見稿無較大出入,目前屬改裝企業(ye) 的廈門金龍旅行車有限公司、廈門金龍聯合汽車工業(ye) 有限公司將躋身客車整車企業(ye) ,這正是這兩(liang) 家公司期盼已久的。但一些無法滿足條件的客車整車企業(ye) 將被撤銷整車生產(chan) 資格。

4.環保標準升級將“考倒”輕客企業(ye)

繼2005年12月31日北京率先施行國Ⅲ排放標準,廣州將於(yu) 2006年提前實施機動車國Ⅲ標準,具體(ti) 方案已上報給國務院審核,廣州市政府正著手開展相關(guan) 前期工作。此前,上海也發布了《上海市人民政府關(guan) 於(yu) 對高汙染車輛實施限製通行措施的通告》,其中規定,從(cong) 2月15日起對未達到規定標準的車輛實行通行限製。在全國性汽車環保“提速”的大背景下,輕型客車市場將麵臨(lin) 嚴(yan) 峻考驗。

隨著國Ⅲ的提速,不僅(jin) 京、穗、滬等地輕客市場的“馬太效應”已開始顯現,全國範圍輕客市場的“洗牌”也在所難免。由於(yu) 國Ⅲ標準技術門檻的高要求,因此對於(yu) 那些中小廠商來說很可能是“一劍封喉”,而對於(yu) 研發實力較為(wei) 雄厚的大企業(ye) 來說,則是一場甘霖。

沒有生產(chan) 國Ⅲ標準實力的廠商在銷售空間進一步受到擠壓的時候,利潤就會(hui) 大幅度降低,本來繃得很緊的資金鏈就會(hui) 在此時發生斷裂,導致企業(ye) 無法運轉。反之,有能力生產(chan) 國Ⅲ標準車型的企業(ye) ,由於(yu) 擁有了更多的市場,因此得以進入一個(ge) 新的發展階段,綜合實力就能得到大幅提升,形成一個(ge) 良性發展的勢頭。

5.優(you) 先發展城市公共交通為(wei) 客車行業(ye) 迎來新的發展機遇

《關(guan) 於(yu) 優(you) 先發展城市公共交通的意見》中提到優(you) 先發展城市公交是提高城市交通資源利用效率,緩解城市交通擁堵情況的重要手段,對於(yu) 改善城市環境,提高人民生活水平也有重要意義(yi) 。《意見》中所體(ti) 現出的政府對發展城市公交大力的支持,使得客車工業(ye) 特別是城市客車將麵臨(lin) 新的發展機遇,進入新一輪發展的新階段。目前已有部分客車企業(ye) 已根據相關(guan) 客車標準開發出了有針對性的產(chan) 品,對於(yu) 客車市場也普遍持樂(le) 觀態度。

《鄉(xiang) 村公路營運客車結構和性能通用要求》,在農(nong) 村客運相關(guan) 配套政策的支持下,農(nong) 村客車標準推動農(nong) 村客運市場向規範化發展,促進農(nong) 村客車市場持續發展。隨著《要求》的出台,相比以前,現在各客車製造企業(ye) 也更注重開發和銷售一些適合於(yu) 農(nong) 村客運市場的中低檔客車,所以農(nong) 村客車市場將有一個(ge) 很好的表現。

客車行業(ye) 發展趨勢分析

1.環保節能將是未來客車市場發展的主旋律之一

以建設節約型社會(hui) 為(wei) 目的,近年來政府出台了一係列倡導環保節能的相關(guan) 政策,如《節能中長期專(zhuan) 項規劃》、《關(guan) 於(yu) 做好建設節約型社會(hui) 近期重點工作的通知》、《關(guan) 於(yu) 2005-2007年在用機動車汙染防治工作要求的通知》等政策要求加速淘汰高耗能的老舊汽車,加快發展柴油車、大噸位車和專(zhuan) 業(ye) 車,推廣廂式車,發展集裝箱等專(zhuan) 業(ye) 運輸車輛。實施機動車燃油經濟性標準及相關(guan) 配套政策和製度等相關(guan) 製度,促進汽車製造企業(ye) 改進技術,降低油耗,提高燃油經濟性,引導消費者購買(mai) 低油耗汽車。同時,強化在用機動車環保定期檢驗管理,確保在用車達標。加強對機動車報廢、回收和處置的監管。努力提高機動車的回收率,促進機動車回收部件的再利用。

在幾個(ge) 相關(guan) 政策與(yu) 市場需求的共同作用下,客車企業(ye) 對節能和環保產(chan) 品的開發熱情將會(hui) 空前高漲,如宇通等骨幹企業(ye) ,技術進步也會(hui) 隨著投入的增加和需求的擴大而逐漸加速,對引導客車企業(ye) 的產(chan) 品開發和促進技術進步具有積極的推動作用。另外,由於(yu) 柴油發動機的省油的特點,柴油客車的市場需求將進一步提高。歐Ⅲ標準的實施將減少因汽車保有量增加而帶來的汙染問題。而對客車市場產(chan) 生的直接影響是將淘汰那些在技術上無法滿足環保法規的客車企業(ye) 或客車車型,將環保概念強化到汽車產(chan) 業(ye) 發展中。

2.下半年客車市場將有所改觀

客車行業(ye) 銷售的季節性很強,與(yu) 我國三個(ge) 客運高峰--春節、五一和十一密切相關(guan) 。為(wei) 配合這三個(ge) 長假客運高峰,作為(wei) 客車需求大戶的公路客運企業(ye) 一般選擇在每年3~4月,8~9月和11~12月三個(ge) 時期集中購買(mai) ,目前客車市場增長幅度不大屬於(yu) 正常現象,盡管火車提速對公路客運存在一定的衝(chong) 擊,我們(men) 仍然認為(wei) 公路客運的主導地位無法動搖,每年三次長假的客流高峰為(wei) 客運企業(ye) 帶來的商機,是保證大中型客車銷量的堅實基礎。預計下半年將會(hui) 有所提高。

3.鋼價(jia) 可能繼續上揚,對汽車企業(ye) 構成成本壓力

汽車用鋼價(jia) 格自2005年上旬下降以來,到2005年底已經有超過40%的降幅,2006年以來則小幅度上揚。據中國鋼鐵工業(ye) 協會(hui) 分析:今年以來國內(nei) 鋼材原材料價(jia) 格均有上漲,如鋼坯價(jia) 格上漲了120~200元/噸,鐵礦石價(jia) 格上漲了20~30元/噸,焦煤價(jia) 格依然高位運行。自1月份以來,國際鐵礦石海運費也開始上漲,這些都支撐國內(nei) 市場鋼材價(jia) 格穩定。我們(men) 預計年內(nei) 鋼材價(jia) 格仍有可能繼續上揚,對汽車企業(ye) 構成成本壓力。

4.預計成品油價(jia) 格將繼續上調使使用成本繼續增長

2006年4月22日,國際油價(jia) 攀升至75美元/桶。國內(nei) 油價(jia) 與(yu) 國際油價(jia) 的差距進一步拉大。此前,發改委下發調整成品油價(jia) 格的通知,自3月26日零時起,全國汽、柴油(標準品)零售基準價(jia) 格每噸分別提高250元和150元。根據相關(guan) 規定,即日起北京市汽、柴油零售基準價(jia) 格每噸已分別提高460元和340元。2006年燃油上漲之旅由此拉開序幕。相關(guan) 資料顯示,去年國家共計六次調整成品油價(jia) 格(包括1次降價(jia) ),汽油、柴油出廠價(jia) 格累計每噸分別上調650元和550元,同比分別上漲了17.3%和16.5%。而根據目前的油價(jia) 走勢,結合去年的情況。預計,今年國家仍將采取“小步快跑”的方式上調成品油價(jia) 格。不過,考慮到國民的承受能力,燃油稅今年可能出台無望了。

|