|

葉

翔

第二部分

市場主要競爭(zheng) 者

任何一家企業(ye) 要想在市場競爭(zheng) 中求得生存與(yu) 發展,都必須認清所在行業(ye) 的市場結構和競爭(zheng) 形勢。目前客車市場的結構正處於(yu) 壟斷競爭(zheng) 與(yu) 寡頭競爭(zheng) 之間,形勢的發展傾(qing) 向於(yu) 寡頭競爭(zheng) 。在這種市場結構中,市場主導者與(yu) 主要挑戰者的行動策略將對整個(ge) 市場的競爭(zheng) 態勢產(chan) 生十分明顯的影響作用,對於(yu) 其他企業(ye) 而言,如果不能準確地了解他們(men) 的市場地位和發展以及主導產(chan) 品的構成情況,就無法預料其未來可能采取的主動競爭(zheng) 策略以及對其他企業(ye) 的競爭(zheng) 手段所做出的反應,也就更談不上能夠準確地製定出適合企業(ye) 自身發展的戰略與(yu) 策略。下麵對客車行業(ye) 主要競爭(zheng) 者的情況進行簡要的粗析,供中小企業(ye) 參考。

一、市場主導者與(yu) 主要挑戰者

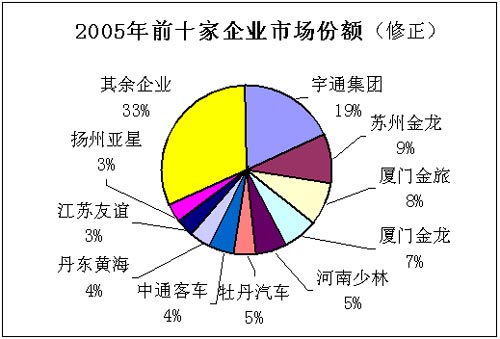

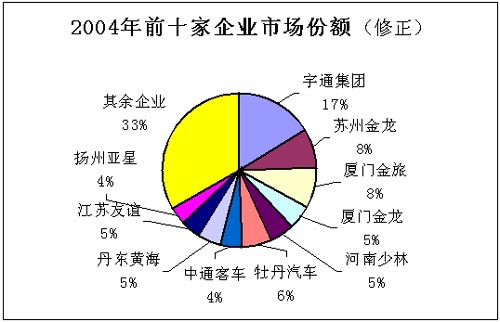

2005年客車行業(ye) 前十位客車企業(ye) 的市場集中度(5米以上客車)與(yu) 2004年相比基本一致,保持在67%的水平,但前4位客車企業(ye) 的市場集中卻提高了5個(ge) 百分點,由2004年38%提高到2005年的43%,市場份額(銷量)分別為(wei) 宇通19%(20314)、蘇州金龍9%(10158)、廈門金旅8%(8814)、廈門金龍7%(7151);而5-10位企業(ye) 的市場集中度卻下降了5%,可見,前十位企業(ye) 間的差距正在拉大,以三家金龍和宇通所形成的客車行業(ye) 第一陣營企業(ye) 的優(you) 勢更加明顯和突出。

前4位第一陣營企業(ye) 的銷量占據了市場份額的43%,其優(you) 勢和動態將對整個(ge) 客車市場的變化產(chan) 生舉(ju) 足輕重的影響,因此,對於(yu) 任何一家客車企業(ye) 來說,要想在當今國內(nei) 客車市場占有一席之地,必須深入了解市場領導者和主要挑戰者的情況,才能準確地製定出自身的營銷戰略和銷售策略。下麵就客車行業(ye) 的領導者"宇通客車"和主要挑戰者"三家金龍"客車企業(ye) 的有關(guan) 市場情況進行粗略分析。

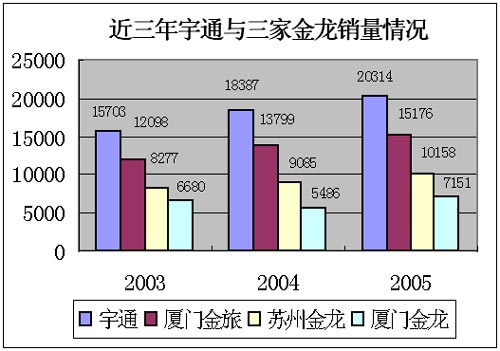

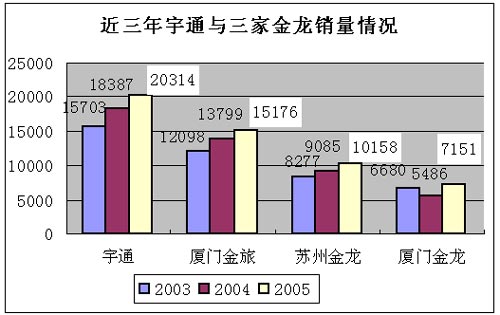

二、近三年"宇通"和"三家金龍"客車企業(ye) 的變化情況

1、總量對比

近三年來,宇通客車的發展十分突出,略快於(yu) 三家金龍,其平均增速為(wei) 13.74%,廈門金旅為(wei) 12%,蘇州金龍為(wei) 10.78%,廈門金龍為(wei) 3.47%。

2、宇通客車

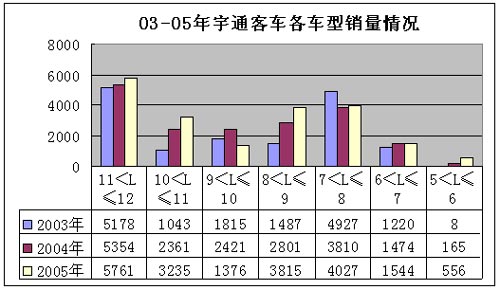

(1)宇通客車近三年各類長度車型的變動情況

近三年來,宇通客車11-12米車型、10-11米車型、8-9米車型和6-7米車型均保持了穩定增長的勢頭,平均增速分別為(wei) 5.48%、76.11%、60.17%和12.50%。10米級客車和8米級客車的大幅度增長為(wei) 宇通客車銷量的不斷增長做出了十分突出的貢獻。

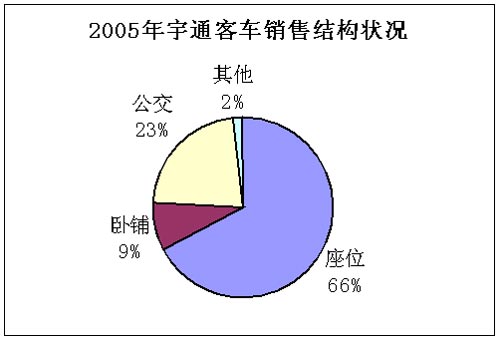

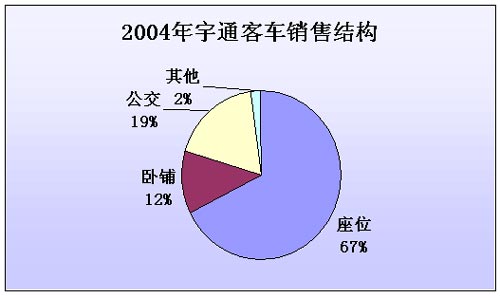

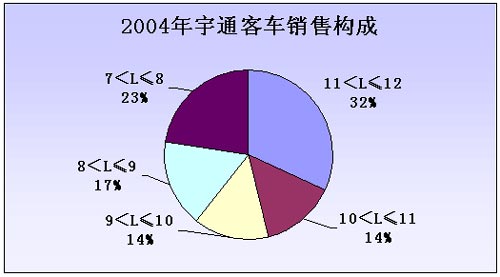

(2)2005年與(yu) 2004年的產(chan) 品銷量結構變化

2005年宇通公交客車的銷量比重進一步提高,由2004年的19%升至2005年的23%,提高了4個(ge) 百分點,而臥鋪客車的銷量比重由12%降至9%,下滑了3個(ge) 百分點,座位客車的銷量比重基本沒變,保持在66-67%之間。宇通客車這一產(chan) 品結構的變化,充分體(ti) 現出了整個(ge) 行業(ye) 的變化特點。

從(cong) 車型長度來看,11米以上客車和9-10米客車的銷量比重有所下降,而10-11米客車和9米以下客車的銷售比重有所增加,9-10米客車結構的變化與(yu) 整個(ge) 行業(ye) 的結構變基本一致,10-11米客車和8-9米客車正是宇通公司2004年陸續推出的新產(chan) 品所發揮作用的結果。

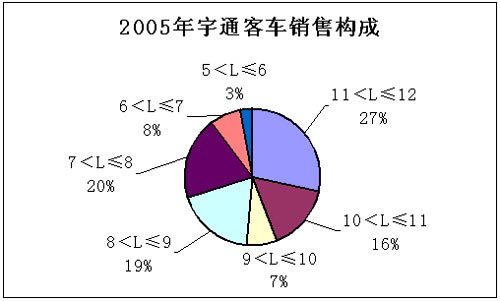

(3)宇通客車的產(chan) 品線齊全且產(chan) 出相對均衡

宇通公司是一家產(chan) 品係列較為(wei) 齊全的企業(ye) ,從(cong) 6米客車至11米以上客車均有,而且各產(chan) 品線的銷量構成比例也較為(wei) 均衡,7-8米、8-9米、10-11米和11以米客車的銷量構成比例均超過了15%,占到了企業(ye) 總銷量的82%,9米和6米級客車的銷量比例也分別達到了8%和7%,具有一定的批量規模。

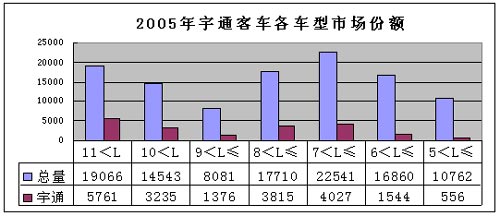

(4)宇通客車市場份額可觀且分布均衡

2005年宇通客車的市場份額達到了19%(5米以上客車市場),其中,11米以上客車占到了該市場份額的30%,10-11米客車和8-9米客車的市場份額均為(wei) 22%,9-10米和7-8米客車的市場份額分別為(wei) 17%和18%,6-7米和5-6米客車所占市場份額較小,分別為(wei) 9%和5%。由此可見,在7米以上的車型中,宇通客車在市場同類車型中具有大致1/5-1/4的市場份額。

宇通客車不但是一個(ge) 產(chan) 品線齊全、銷量均衡的企業(ye) ,而且更是一個(ge) 市場份額可觀且均衡的競爭(zheng) 對手,對於(yu) 任何一家客車企業(ye) 來說,無論是以中型客車為(wei) 主導車型的企業(ye) ,還是以大型客車為(wei) 主力車型的企業(ye) ,都會(hui) 感到來自宇通客車強有力的競爭(zheng) 挑戰和持續不斷的壓力。

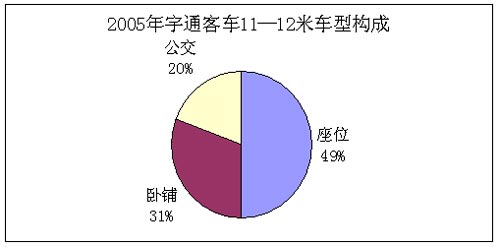

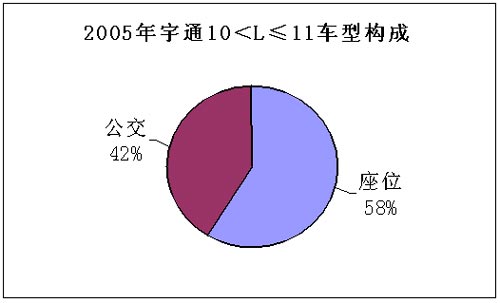

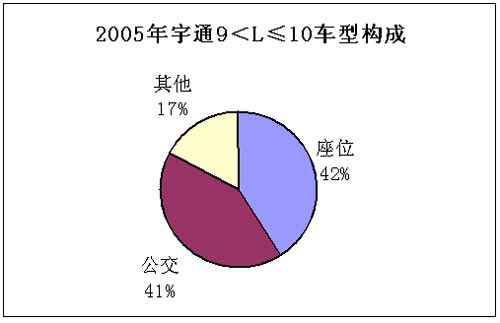

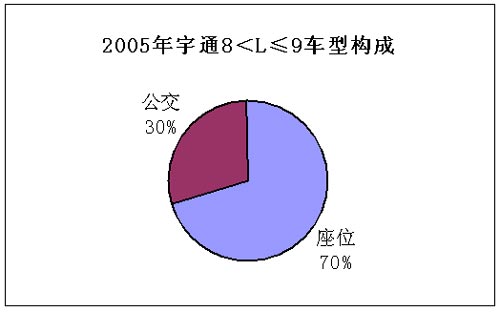

(5)宇通客車主導產(chan) 品線的車型構成

|