|

葉 翔

第一部分:市場總體(ti) 態勢與(yu) 變化

1、市場需求下滑、企業(ye) 利潤下降

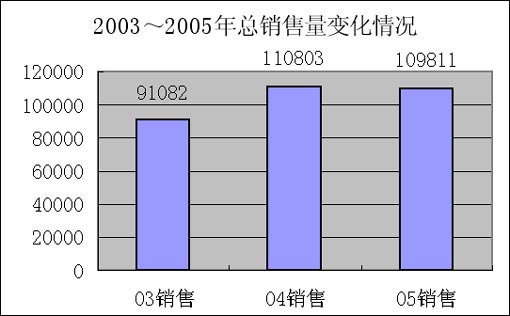

客車行業(ye) 在保持了多年銷量快速增長之後,2005年終於(yu) 停止了她增長的勢頭,根據中通集團對客車行業(ye) 53家客車企業(ye) 的銷量統計,2005年客車行業(ye) 5米以上客車的銷量為(wei) 109811輛,與(yu) 2004年110803輛相比下降了0.9%,如果扣除出口方麵的增長因素(保守估計出口增量超過2500輛以上,出口貢獻至少超過總銷量的2%),從(cong) 國內(nei) 客車市場的角度來看,國內(nei) 客車市場的需求比2004年下降了至少3%以上,而且全行業(ye) 利潤水平進一步走低。

2、市場主導企業(ye) 的地位進一步強化

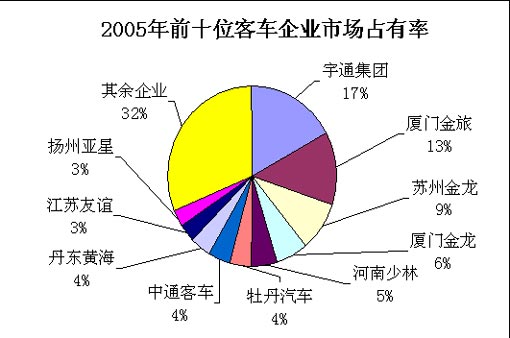

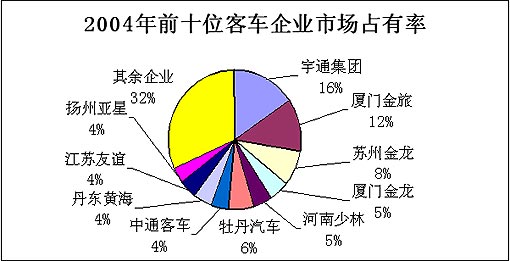

2005年客車行業(ye) 前十位客車企業(ye) 的市場集中度基本上沒有什麽(me) 變化,仍保持在68%的水平,但前4位客車企業(ye) 的市場份額卻分別擴大了1個(ge) 百分點(即:宇通17%、金旅13%、蘇龍9%、廈龍6%),而且基本保持了2位數的增長速度(即:宇通10.48%、金旅9.98%、蘇龍11.81%、廈龍30.35%),而後6位企業(ye) 的情況卻難以樂(le) 觀,少林客車增長了5.89%,中通客車當好持平(0.04%),而黃海、友誼、亞(ya) 星和牡丹的銷量卻有明顯程度的下降。可見,前十位企業(ye) 間的差距正在拉大,分化現象日顯突出。總之,2005年少數企業(ye) 銷量略有增長或基本持平,多數企業(ye) 的銷量出現了不同程度的下降,而且平均降幅要明顯大於(yu) 增幅。

2004~2005年前十位企業(ye) 銷量、市場集中度和增速情況

|

企業

|

宇通

|

金旅

|

蘇龍

|

廈龍

|

少林

|

牡丹

|

中通

|

黃海

|

友誼

|

亞星

|

|

05銷量

|

20314

|

15176 |

10158

|

7151

|

5900

|

5131

|

4802

|

4533

|

3785

|

3706

|

|

增長率

|

10.48%

|

9.98%

|

11.81%

|

30.35%

|

5.89%

|

-26.86%

|

0.004%

|

-11.17%

|

-25.78%

|

-12.72%

|

|

市場份額

|

17%

|

13%

|

9%

|

6%

|

5%

|

4%

|

4%

|

4%

|

3%

|

3%

|

|

04銷量

|

18387

|

13799

|

9085

|

5486

|

5572

|

7014

|

4800

|

5103

|

5100

|

4246

|

|

市場份額

|

16%

|

12%

|

8%

|

5%

|

5%

|

6%

|

4%

|

4%

|

4%

|

4%

|

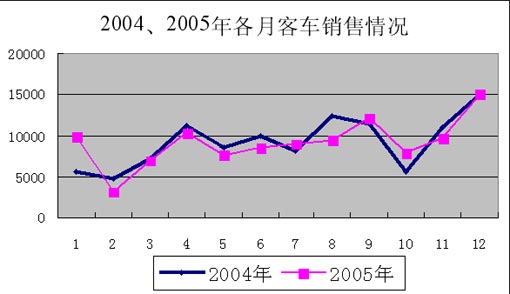

3、市場需求的季節性特征更加清晰,更新需求唱主導行情

2005年市場需求的季節性特征更加清晰、有序,反映出市場需求中的合理性因素所占比重增加,市場空缺所帶來的機遇性機會(hui) 減少,更新需求主導著市場行情大的發展。也就是說市場總體(ti) 需求的變化將日趨平穩,客車行業(ye) 進入了穩定發展階段。

4、市場格局結構正在改變,公交市場增長明顯、長途臥鋪市場明顯萎縮

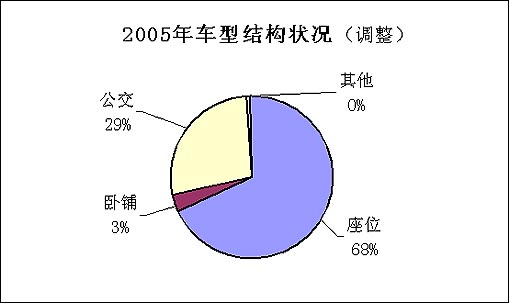

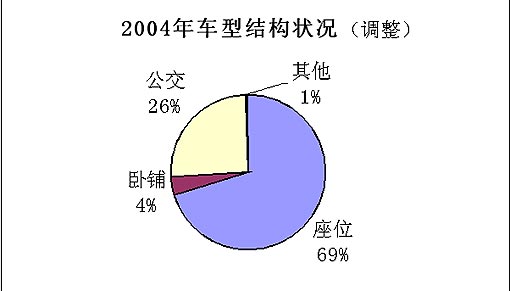

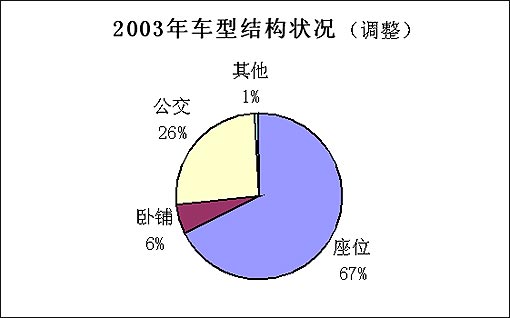

市場結構變化顯著,2005年公交市場所占份額提高了3個(ge) 百分點,由26%升至29%,銷量由2004年的28457輛增長至2005年的31312輛,增長了10%。產(chan) 進一步證實了國家城市交通係統公交優(you) 先戰略和城鎮化進程加快的共同影響。這一趨勢在今後幾年中將更加突出。

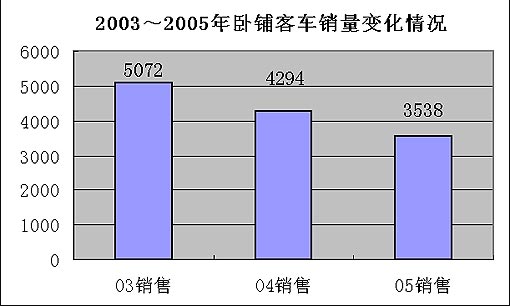

長途臥鋪市場明顯萎縮,市場份額繼續下降,由2003年的6%降至2004年的4%,再降至3%。其銷量分別為(wei) 5072輛、4294輛和3538輛,降速超過了15%。這充分反映了我國道路條件的改善,使行車時間大大縮短,原來需要臥鋪車行駛的線路現在改為(wei) 座位車行駛。另外,鐵路的提速和直達運行,也對原臥鋪客車運行的線路產(chan) 生一定的影響。在這些因素的共同作用下,長途臥鋪客車市場的萎縮是必然的現象,是我國交通客運體(ti) 係進步的結果。

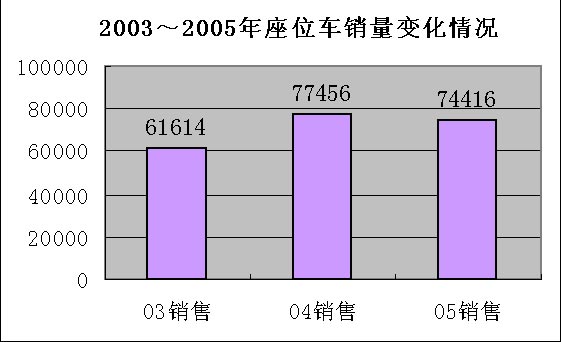

座位客車的市場份額2005年比2004年也下降了1%,銷量也下降了4%。說明長途、旅遊和團體(ti) 市場的需求態勢進入了一個(ge) 階段性的飽和狀態。

5、大型客車增長勢頭依舊、中型客車有增有減、市場結構正在改變

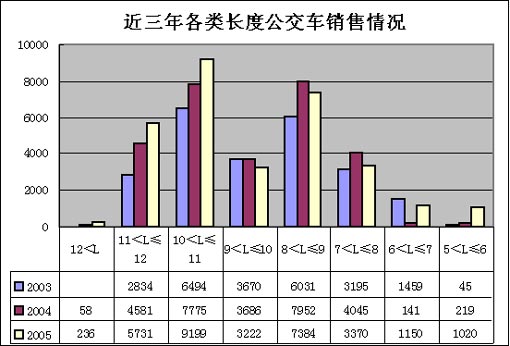

2005年10米級以上的大型客車仍舊保持著快速增長的勢頭,增速高達13.71%。其中10~11米客車的增速(18.72%)要快於(yu) 11~12米客車(10.22%)。

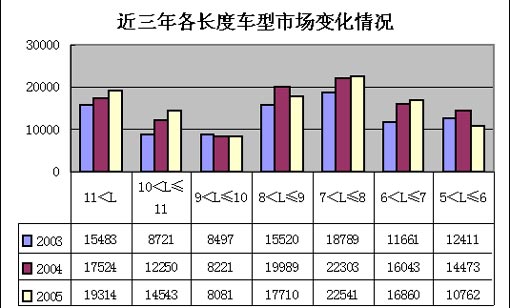

中型客車的市場需求總體(ti) 呈現下降趨勢,但各類車型的表現不一,有增有減,其中6~7米和7~8米車型略有增長,而5~6米、8~9米和9~10米車型出現了不同程度的下降。

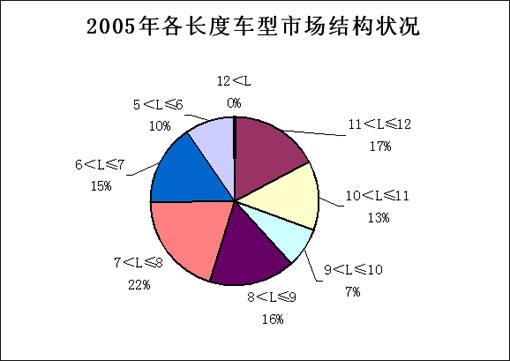

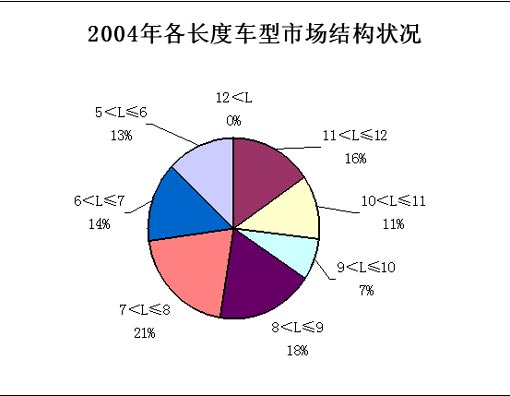

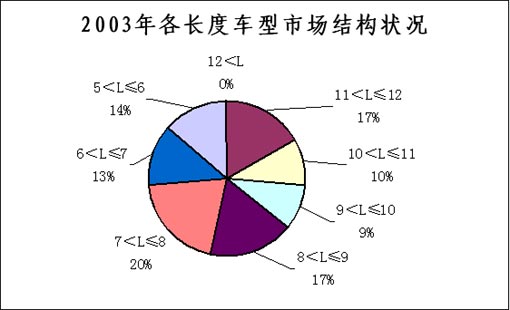

各類長度車型在總銷量中的份額也發生著微妙變化:10~11米客車由2003年的10%提高至2005年的13%,2004年為(wei) 11%;7~8米客車和6~7客車分別由2003年的20%和13%提高至2005年的22%和15%,2004年各為(wei) 21%和14%;而9~10米和5~6米客車則分別由9%和14%下降至2005年的7%和10%;11~12米客車基本保持在17%的水平。

6、公交客車的增長成為(wei) 10米以上客車增長的主角

2005年10米以上公交客車(14930輛)的增長率為(wei) 20.83%,遠高於(yu) 該級別客車(33857輛)13.71%的增長速度,其中,10~11米公交客車(9199輛)的增速為(wei) 18.32%,與(yu) 該級別客車(14543輛)的增速基本相同(18.72%),而11~12米公交客車(5731輛)的增速為(wei) 25.10%,要高於(yu) 這一級別客車(19314輛)增速(10.22%)15個(ge) 百分點。而7~10米這一區間長度的公交車銷量卻出現了不同程度的下降,5~6米和6~7米公交車卻出現了一定程度的增長。

2005年客車市場需求總量的變化和市場格局的改變,說明了整個(ge) 客車行業(ye) 開始進入了一個(ge) 穩定的發展時期,行業(ye) 的發展特征不再是以往的數量型增長為(wei) 主的方式,而主要體(ti) 現為(wei) 以結構調整為(wei) 主的發展方式,隨著國家公路建設的不斷發展,尤其是高速公路和鄉(xiang) 村公路的發展,以及城市公交優(you) 先戰略的實施和鄉(xiang) 鎮城市化步伐的加快,必將促進現有客車市場結構的改變,長途客運市場和大城市公交市場對車輛的大型化需求進一步增長,鄉(xiang) 村客運市場和小城市公交市場對6~8車型的需求不斷增長。

|