8月份,客車行業(ye) 熱鬧非凡,從(cong) 第二屆全國客車大賽開頭,以宇通客車的“耐用風暴”鳴金收兵結尾,從(cong) 客車企業(ye) 的表現來看,產(chan) 品在大家心目中的地位已越來越高,請看:

■宇通的“耐用風暴”曆時兩(liang) 個(ge) 多月,行程遍及大半個(ge) 中國,調動了數以萬(wan) 計宇通用戶共同參與(yu) ,通過這種互動的形式,既提煉出了宇通的產(chan) 品特點,又與(yu) 用戶進行了一次深入的溝通,而且提升了宇通的品牌影響,將客車行業(ye) 的營銷層次提高到一個(ge) 新的高度。

■黃海推出客車新概念——MPB,據介紹,這種“多功能客車”在乘客數量、座位布置、行李空間上兼具了城市客車、城郊客車和旅遊客車的特點。MPB是一種市場意識超前的客車產(chan) 品,隨著城鄉(xiang) 客運公交化、短途客運公交化和旅遊客運公交化的深入,MPB將逐步釋放其市場能量。

■武漢公用客車廠開發的卡式電池組電動公交客車,是一種構思巧妙又十分前衛的產(chan) 品,其主要技術特點是對純電動汽車的係統進行集成,其中四項專(zhuan) 利有針對性地解決(jue) 了電動汽車領域的幾大難題:“可快速更換的卡式電池組”有效地解決(jue) 了純電動車的連續運行難題;“電動車用腳踏、離心聯動離合器”有效地解決(jue) 了純電動車電機啟動電流過大,對電池、電控係統造成嚴(yan) 重衝(chong) 擊,損壞電池及嚴(yan) 重影響電池使用壽命等問題;“用於(yu) 更換電動車卡式電池組的平衡式機械臂”有效地解決(jue) 了方便、快速更換電池組的難題,一分多鍾即可完成電池組的更換,就像手機換電池一樣方便;“智能峰穀差充電係統”有效地利用城市電網峰穀差給電池組充電,使得電動公交車的營運成本隻是燃油公交車的1/3。在燃油不斷漲價(jia) 以及燃油稅即將實施的背景下,這種電動公交客車具有很好的市場前景。

■在國家有關(guan) 政策的製約下,對於(yu) 合資企業(ye) 來說,將進口產(chan) 品國產(chan) 化已是迫在眉睫的問題。為(wei) 此,上海申沃精心打造了“申威”SWB6116高等級城市客車,既延續了VOLVO“質量、安全和環保”的核心價(jia) 值理念,又在國產(chan) 化上取得了不俗的成績。

■安凱是我國最先引進全承載技術的客車企業(ye) ,8月份,安凱公司在北京宣布成功地完成了國內(nei) 客車首次安全側(ce) 翻試驗,之所以在國內(nei) 率先進行客車的安全側(ce) 翻試驗,目的是檢驗安凱客車尤其是自主開發客車的主動和被動安全性,檢驗安凱客車的安全質量。

8月份的詳細情況分析如下:

㈠、產(chan) 銷量對比分析:今年的客車行業(ye) 具有十分突出的特點

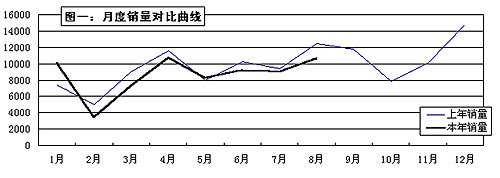

1~8月,53家企業(ye) 累計生產(chan) 各類客車70320輛,同比減少1806輛,降低2.5%,累計銷售68664輛,減少4439輛,降低6.07%。月度銷量曲線如圖一所示,8月份共計銷售10655輛,僅(jin) 次於(yu) 4月份列今年第二位,雖然與(yu) 去年同期的差距較大(去年同期,由於(yu) 大家集中處理歐Ⅰ排放的庫存車,銷量突然增長),但從(cong) 曲線的走勢來看上升趨勢較好,9月份有望達到新的銷售高峰。

雖然曲線的走勢在向好的方向發展,但由於(yu) 曲線一直在上年曲線之下運行,使累計銷量與(yu) 上年的差距越拉越大,今年的銷量如果要超過2004年,以後的四個(ge) 月每月平均要比上年同期多出一千多輛,從(cong) 市場形勢來看,難度較大。通過分析,我們(men) 知道2004年的客車行業(ye) 是比較平淡的,但今年的情況還不如去年,是否今年的客車行業(ye) 就一塌糊塗呢?從(cong) 主流企業(ye) 的市場表現來看,今年的客車行業(ye) 具有十分突出的特點:

一是結構調整方向比較明確。這個(ge) 話題我在上一篇分析報告中詳細討論過,大部分企業(ye) 的結構調整取得了明顯的成效,有的追求質的提高,有的追求麵的擴大,結構調整的脈絡十分清晰。

二是出口逐漸成為(wei) 市場熱點。據海關(guan) 統計,今年1~7月,客車出口量為(wei) 3386輛,同比增長37.92%,出口額為(wei) 9411.46萬(wan) 美元,同比增長157.63%。從(cong) 企業(ye) 層麵來看,宇通、金龍、金旅、亞(ya) 星好戲連台,客車出口不僅(jin) 反映在數量的增長上,也反映在觀念的變化上,大家已經開始注重對市場的控製。

三是追求產(chan) 品特色的願望更為(wei) 強烈。在市場競爭(zheng) 越來越激烈的前提下,產(chan) 品具有突出的特點是取得競爭(zheng) 優(you) 勢的重要條件。為(wei) 此,宇通開展了“耐用風暴”,安凱有了“中國客車第一翻”,蘇州金龍?濰柴動力的節油巡回大賽已經拉開序幕。通過這些活動進一步提煉出自己產(chan) 品的與(yu) 眾(zhong) 不同之處,目的是為(wei) 了增加市場競爭(zheng) 的籌碼。

四是新產(chan) 品開發漸入佳境。比如丹東(dong) 黃海推出了MPB城郊客車,上海申沃有了國產(chan) 品牌“申威”,武漢公用客車廠開發的卡式電池組城市客車等等,使客車產(chan) 品逐漸向多元化發展。

53家企業(ye) 中,累計銷量同比增長的企業(ye) 有22家,同比下降的有31家,銷售增量列前10位企業(ye) 的詳細情況見表1-1,其中:

表1-1:產(chan) 銷增量貢獻度居前10位的企業(ye)

| 單位名稱 |

上年累計產量 |

本年累計產量 |

增量 |

增長% |

上年累計銷量 |

本年累計銷量 |

增量 |

增長% |

| 廈門金龍聯合汽車工業有限公司 |

3534輛 |

4576輛 |

1042輛 |

29.49 |

3533輛 |

4592輛 |

1059輛 |

29.97 |

| 廈門金龍旅行車有限公司 |

8552輛 |

9950輛 |

1398輛 |

16.35 |

8223輛 |

9234輛 |

1011輛 |

12.29 |

| 南京依維柯汽車有限公司 |

470輛 |

788輛 |

318輛 |

67.66 |

470輛 |

764輛 |

294輛 |

62.55 |

| 南京金陵雙層客車製造廠 |

88輛 |

365輛 |

277輛 |

314.77 |

90輛 |

368輛 |

278輛 |

308.89 |

| 河北長鹿客車廠 |

118輛 |

380輛 |

262輛 |

222.03 |

165輛 |

386輛 |

221輛 |

133.94 |

| 揚州亞星奔馳有限公司 |

571輛 |

840輛 |

269輛 |

47.11 |

625輛 |

839輛 |

214輛 |

34.24 |

| 東風杭州汽車有限公司 |

259輛 |

495輛 |

236輛 |

91.12 |

276輛 |

490輛 |

214輛 |

77.54 |

| 鹽城中威客車有限公司 |

400輛 |

594輛 |

194輛 |

48.50 |

338輛 |

551輛 |

213輛 |

63.02 |

| 安徽安凱車輛製造有限公司(安徽星凱龍) |

371輛 |

480輛 |

109輛 |

29.38 |

330輛 |

483輛 |

153輛 |

46.36 |

| 安徽江淮客車有限公司 |

1853輛 |

2008輛 |

155輛 |

8.36 |

1883輛 |

2017輛 |

134輛 |

7.12 |

㈡、產(chan) 銷量結構分析:企業(ye) 和產(chan) 品結構的變化導致產(chan) 銷量同比下滑

1~8月份,53家企業(ye) 累計生產(chan) 座位客車49901輛,臥鋪客車1882輛,公交客車18121輛,其他客車416輛,分別占生產(chan) 總量的70.96%、2.68%、25.77%和0.59%;銷售座位客車48434輛,臥鋪客車2007輛,公交客車17920輛,其他客車303輛,分別占銷售總量的70.54%、2.92%、26.10%和0.44%。今年客車市場的表現較差,分析客車企業(ye) 的結構變化,對影響市場表現的原因會(hui) 更加清晰。

1、座位客車:企業(ye) 的變化是影響銷量下降的直接因素。

與(yu) 去年同期相比,座位客車的銷量減少2592輛,同比下降5.08%,是影響客車行業(ye) 銷量下降的主要因素。分析表2-1中的數據,影響座位客車下降的因素主要有兩(liang) 個(ge) 方麵:

一是輕型客車下降仍然明顯。降幅在300輛以上的7家企業(ye) 中,牡丹汽車、江蘇友誼、貴州萬(wan) 達、桂客集團、河南少林、長安客車等6家企業(ye) 是因輕客銷量下降所致。

二是部分客車企業(ye) 的變化產(chan) 生了較大的影響。表2-1中所列的50家座位客車生產(chan) 企業(ye) 中,今年有9家發生了較大的變化,我們(men) 將這些變化分為(wei) 兩(liang) 種類型,一種是對銷量增長具有促進作用的,另一種對銷量增長具有消極作用。前一種類型中包括雲(yun) 南美的、河北長鹿、福田歐V、上海駛抵達四家企業(ye) 。廣東(dong) 美的集團重組雲(yun) 南的三家客車企業(ye) 成立雲(yun) 南美的汽車產(chan) 業(ye) 控股有限公司,從(cong) 去年底開始走上正軌;河北長鹿在原河北客車廠的基礎上擴充了新的生產(chan) 資源,今年以來,輕型客車的銷量增長很快;福田歐V經過兩(liang) 年時間的籌備,從(cong) 今年開始正式投產(chan) ;上海駛抵達是從(cong) 上海旅遊客車廠演變過來的一家企業(ye) ,今年在引進新的股東(dong) 之後,生產(chan) 和銷售已漸有起色,據說將改名為(wei) “上海申龍”。對銷量增長具有消極作用的有5家企業(ye) ,其中牡丹汽車在以前的分析報告中介紹過,常州依維柯由於(yu) 合資雙方產(chan) 生糾紛,4月份以來,已處於(yu) 停產(chan) 狀態;國營四達是一家軍(jun) 工企業(ye) ,客車不是其主業(ye) ,從(cong) 去年下半年就已經開始收縮客車業(ye) 務,今年已經停產(chan) ;長城汽車的客車業(ye) 務,在經過一年多的試探性經營之後,沒有取得合適的市場地位,從(cong) 今年2月份以後已高掛免戰牌;長安客車是從(cong) 河北勝利演變過來的,今年第二季度,河北勝利正式進入破產(chan) 程序,長安客車雖然接收了其生產(chan) 性資產(chan) ,但在這種變化中,難免會(hui) 影響其正常的生產(chan) 秩序。從(cong) 表2-1可以看出,第二種類型的影響大大超過對銷量具有促進作用的第一種,這些企業(ye) 的變化是銷量下降的直接因素。

在市場需求的拉動下,座位客車企業(ye) 的結構變化不會(hui) 停止,在這種變化中,客車行業(ye) 會(hui) 逐步完成行業(ye) 整合。

表2-1:座位客車銷量結構變化

序號

|

單位名稱 |

2005年1-8月 |

2004年1-8月

|

增量 |

增長% |

|

總

計 |

48434輛 |

51024輛 |

-2590輛

|

-5.08 |

1

|

廈門金龍 |

3577輛

|

2598輛 |

979輛

|

37.68 |

2

|

廈門金旅

|

8644輛

|

7713輛 |

931輛 |

12.07 |

3

|

★雲南美的 |

380輛

|

24輛

|

356輛

|

1483.33 |

4

|

宇通集團 |

7499輛

|

7177輛

|

322輛 |

4.49 |

5

|

南京依維柯 |

764輛 |

470輛 |

294輛 |

62.55 |

6

|

★河北長鹿 |

378輛 |

154輛 |

224輛

|

145.45 |

7

|

亞星奔馳 |

834輛 |

625輛

|

209輛

|

33.44 |

8

|

★福田歐V |

208輛 |

|

208輛 |

|

9

|

鹽城中威 |

467輛

|

281輛

|

186輛 |

66.19 |

10

|

安凱股份 |

425輛

|

307輛 |

118輛 |

38.44 |

11

|

煙台舒馳

|

654輛 |

594輛 |

60輛 |

10.1 |

12

|

寧波吉江 |

328輛 |

281輛 |

47輛 |

16.73 |

13

|

東風杭州 |

145輛 |

99輛

|

46輛

|

46.46 |

14

|

安徽星凱龍 |

223輛 |

177輛

|

46輛 |

25.99 |

15

|

★上海駛抵達

|

45輛

|

1輛

|

44輛 |

4400 |

16

|

中通客車 |

2242輛 |

2207輛 |

35輛 |

1.59 |

17

|

延邊華泰

|

76輛 |

46輛 |

30輛 |

65.22 |

18

|

無錫神舟 |

23輛 |

5輛 |

18輛 |

360 |

19

|

湖南商用 |

290輛 |

282輛 |

8輛 |

2.84 |

20

|

安徽江淮 |

1465輛 |

1462輛 |

3輛 |

0.21 |

21

|

★常州依維柯 |

28輛 |

25輛 |

3輛 |

12 |

22

|

上海申沃 |

6輛 |

22輛 |

-16輛 |

-72.73 |

23

|

四川峨嵋 |

59輛 |

78輛 |

-19輛 |

-24.36 |

24

|

中信機電 |

39輛 |

60輛 |

-21輛 |

-35 |

25

|

一汽大連 |

88輛 |

114輛 |

-26輛 |

-22.81 |

26

|

廣州紅橋 |

56輛 |

83輛 |

-27輛 |

-32.53 |

27

|

湖南三湘 |

74輛 |

109輛 |

-35輛 |

-32.11 |

28

|

橫店神馬 |

71輛 |

109輛 |

-38輛 |

-34.86 |

29

|

佛山飛馳 |

29輛 |

70輛 |

-41輛 |

-58.57 |

30

|

廣州駿威 |

124輛 |

166輛 |

-42輛 |

-25.3 |

31

|

陝西漢中 |

97輛 |

152輛 |

-55輛 |

-36.18 |

32

|

成都安達 |

661輛 |

728輛 |

-67輛 |

-9.2 |

33

|

浙江飛碟 |

603輛 |

674輛 |

-71輛 |

-10.53 |

34

|

湖南邦樂 |

127輛 |

217輛

|

-90輛

|

-41.47 |

35 |

廣州五十鈴 |

85輛 |

180輛 |

-95輛 |

-52.78 |

36

|

蘇州金龍

|

5286輛 |

5406輛 |

-120輛 |

-2.22 |

37

|

京通客車 |

66輛 |

216輛 |

-150輛 |

-69.44 |

38 |

一汽無錫 |

337輛

|

490輛

|

-153輛 |

-31.22 |

39

|

鎮江汽車

|

335輛 |

488輛 |

-153輛

|

-31.35 |

40 |

亞星股份 |

801輛 |

977輛 |

-176輛 |

-18.01 |

41

|

★國營四達 |

2輛 |

211輛 |

-209輛 |

-99.05 |

42

|

萍鄉客車廠

|

239輛

|

458輛

|

-219輛 |

-47.82 |

43

|

★長城汽車

|

39輛 |

270輛 |

-231輛 |

-85.56 |

44

|

★長安客車 |

1247輛

|

1547輛 |

-300輛 |

-19.39 |

45

|

河南少林 |

2742輛

|

3220輛 |

-478輛 |

-14.84 |

46

|

桂客集團 |

478輛 |

958輛 |

-480輛 |

-50.1 |

47

|

丹東黃海 |

831輛

|

1387輛 |

-556輛 |

-40.09 |

48

|

貴州萬達 |

1715輛

|

2438輛 |

-723輛

|

-29.66 |

49

|

江蘇友誼 |

1078輛 |

1921輛

|

-843輛

|

-43.88 |

50

|

★牡丹汽車 |

2424輛

|

3747輛 |

-1323輛 |

-35.31 |

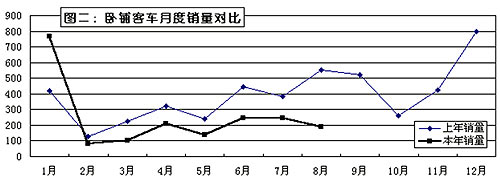

2、臥鋪客車:市場表現呈高開低走之勢。

1~8月,臥鋪客車共計銷售2007輛,同比減少367輛,下降15.46%。如圖二所示,今年以來,臥鋪客車的的市場表現呈高開低走之勢,除了一月份超過去年以外,今年的臥鋪客車市場都在低水平運行,銷量已連續7個(ge) 月低於(yu) 上年同期,而且有越拉越大的趨勢,8月份的銷量僅(jin) 有上年同期的三分之一左右,即使是一月份也不完全是市場因素的作用,還有春節的影響。根據臥鋪客車的銷售規律來看,今年剩下的幾個(ge) 月是臥鋪客車比較有作為(wei) 的黃金季節,雖然要超過上年困難較大,但是縮小差距的可能性還是有的。隨著鐵路客運體(ti) 係的逐步完善和人們(men) 生活水平的不斷提高,國內(nei) 的臥鋪客車市場已經沒有繼續擴張的理由,這是值得臥鋪客車企業(ye) 認真研究的現實。

從(cong) 表2-2可以看出,銷量最大的企業(ye) 也是降幅最大的企業(ye) ,雖然宇通仍然是一枝獨秀,但排名第二的桂客集團與(yu) 追趕者的差距已經是越來越小了。

表2-2:臥鋪客車銷量結構變化

序號 |

單位名稱 |

2005年1-8月 |

2004年1-8月 |

增量 |

增長% |

|

總

計 |

2007輛 |

2374輛 |

-367輛 |

-15.46 |

1

|

宇通集團 |

967輛 |

1353輛 |

-386輛 |

-28.53 |

2

|

桂客集團 |

227輛 |

299輛 |

-72輛 |

-24.08 |

3

|

廈門金旅 |

183輛 |

154輛 |

29輛 |

18.83 |

4

|

安凱股份 |

133輛 |

82輛 |

51輛 |

62.2 |

5

|

安徽星凱龍 |

127輛 |

117輛 |

10輛 |

8.55 |

6

|

鹽城中威 |

75輛 |

57輛 |

18輛 |

31.58 |

7

|

湖南三湘 |

73輛 |

11輛 |

62輛 |

563.64 |

8

|

廈門金龍 |

69輛 |

102輛 |

-33輛 |

-32.35 |

9

|

蘇州金龍 |

48輛

|

49輛 |

-1輛 |

-2.04 |

10

|

中通客車 |

33輛 |

73輛 |

-40輛 |

-54.79 |

11

|

四川峨嵋 |

17輛 |

25輛 |

-8輛 |

-32 |

12

|

雲南美的 |

13輛 |

3輛 |

10輛 |

333.33 |

13

|

佛山飛馳 |

12輛 |

11輛 |

1輛 |

9.09 |

14

|

廣州五十鈴 |

10輛 |

|

10輛 |

|

15

|

煙台舒馳 |

8輛 |

26輛 |

-18輛 |

-69.23 |

16

|

亞星奔馳 |

5輛

|

|

5輛 |

|

17

|

丹東黃海 |

3輛 |

6輛 |

-3輛 |

-50 |

18

|

福田歐V |

2輛 |

|

2輛 |

|

19

|

廣州駿威

|

1輛 |

|

1輛 |

|

20

|

無錫神舟 |

1輛

|

|

1輛 |

|

21

|

橫店神馬 |

|

3輛 |

-3輛 |

-100 |

22

|

國營四達 |

|

2輛 |

-2輛 |

-100 |

23

|

上海駛抵達 |

|

1輛 |

-1輛 |

-100 |

3、公交客車:公交客車的銷量下降充分體(ti) 現了產(chan) 品結構調整的結果。

1~8月,公交客車同比減少1256輛,下降6.55%。從(cong) 市場環境來看,公交客車的銷量下降是讓人費解的問題。公交客車市場以大中型客車為(wei) 主,輕型客車所占的份額很小,一般不做分析。分析表2-3,排除常州依維柯銷量下降的因素,公交客車的銷量下降充分體(ti) 現了產(chan) 品結構調整的結果:

降幅在200輛以上的6家企業(ye) 中,除廣州駿威以外,都以中型車下降為(wei) 主。牡丹汽車中型車下降295輛,寧波吉江下降322輛,江蘇友誼下降317輛,中通客車下降212輛,亞(ya) 星股份下降468輛。中型公交客車下降是導致以上企業(ye) 銷量下降的主要原因,甚至還衝(chong) 銷了大型公交客車增長的所帶來的積極影響,如亞(ya) 星股份,雖然大型車增長了256輛,但由於(yu) 中型車的下降幅度大大超過大型車增長幅度,致使累計銷量仍然下降了212輛。

漲幅在200輛以上的5家企業(ye) 中,除長安客車以外,都以大型車增長為(wei) 主。桂客集團大型客車增長246輛,南京金陵增長224輛,宇通集團增長237輛,蘇州金龍增長164輛。大型客車的增長是導致以上企業(ye) 銷量增長的主要原因,也衝(chong) 銷了中型公交客車下降的所帶來的負麵影響,如宇通集團,雖然中型車下降了158輛,但由於(yu) 大型車的增長幅度大大超過中型車下降幅度,致使累計銷量增長了241輛。

中型車下降、大型車上升,與(yu) 公交客車的市場需求實際相吻合,是公交客車企業(ye) 現階段結構調整的主要方向。除了結構調整以外,常州依維柯的變故也是影響今年公交客車市場銷量下降的重要因素,而且這種影響將持續較長時間才能被行業(ye) 消化。

表2-3:公交客車銷量結構變化

序號 |

單位名稱 |

2005年1-8月 |

2004年1-8月 |

增量 |

增長% |

|

總

計 |

17920輛 |

19176輛

|

-1256輛

|

-6.55 |

1

|

桂客集團 |

345輛 |

|

345輛

|

|

2

|

南京金陵 |

368輛

|

90輛 |

278輛 |

308.89 |

3

|

宇通集團 |

2259輛

|

2018輛

|

241輛

|

11.94 |

4

|

長安客車 |

466輛

|

238輛

|

228輛

|

95.80 |

5

|

蘇州金龍 |

710輛 |

488輛 |

222輛 |

45.49 |

6

|

福田歐V

|

180輛 |

|

180輛 |

|

7

|

東風杭州 |

345輛 |

177輛 |

168輛 |

94.92 |

8

|

安徽江淮

|

532輛

|

421輛

|

111輛 |

26.37

|

9

|

一汽無錫 |

285輛 |

185輛 |

100輛

|

54.05 |

10

|

廈門金龍

|

918輛 |

820輛 |

98輛 |

11.95 |

11

|

安徽星凱龍 |

133輛 |

36輛

|

97輛

|

269.44 |

12

|

丹東黃海

|

1858輛

|

1766輛

|

92輛

|

5.21 |

13

|

廈門龍旅

|

407輛

|

356輛

|

51輛

|

14.33 |

14

|

橫店神馬 |

84輛 |

34輛

|

50輛 |

147.06 |

15

|

湖南三湘

|

43輛

|

|

43輛 |

|

16 |

一汽大連 |

99輛 |

59輛 |

40輛 |

67.80 |

17

|

雲南美的

|

27輛

|

|

27輛 |

|

18

|

無錫神舟 |

25輛 |

|

25輛 |

|

19

|

鹽城中威 |

9輛

|

|

9輛

|

|

20 |

成都安達 |

49輛

|

44輛

|

5輛 |

11.36 |

21

|

河南少林

|

362輛

|

368輛

|

-6輛

|

-1.63 |

22

|

武漢公用

|

1322輛

|

1334輛 |

-12輛

|

-0.90 |

23

|

佛山飛馳 |

10輛 |

26輛 |

-16輛 |

-61.54 |

24

|

貴州萬達

|

5輛

|

24輛 |

-19輛 |

-79.17 |

25

|

安凱股份 |

630輛 |

673輛 |

-43輛

|

-6.39 |

26

|

黑龍江客車廠 |

|

53輛

|

-53輛

|

-100.00 |

27

|

煙台舒馳 |

67輛 |

124輛 |

-57輛 |

-45.97 |

28

|

廣州紅橋

|

28輛

|

89輛

|

-61輛 |

-68.54 |

29

|

湖南邦樂 |

|

74輛 |

-74輛 |

-100.00 |

31

|

上海申沃 |

773輛 |

891輛

|

-118輛

|

-13.24 |

32

|

亞星股份 |

1676輛 |

1888輛 |

-212輛

|

-11.23 |

33

|

中通客車

|

463輛

|

683輛 |

-220輛

|

-32.21 |

34

|

廣州駿威 |

414輛 |

677輛 |

-263輛 |

-38.85 |

35

|

江蘇友誼 |

1159輛 |

1476輛 |

-317輛

|

-21.48 |

36

|

寧波吉江

|

27輛 |

349輛

|

-322輛 |

-92.26 |

37

|

牡丹汽車 |

970輛

|

1310輛 |

-340輛

|

-25.95 |

38

|

常州依維柯 |

438輛

|

1869輛

|

-1431輛 |

-76.57 |

㈢、產(chan) 銷量排名分析:前15位企業(ye) 的集中度明顯下降

1~8月,客車產(chan) 銷量列前15位的企業(ye) 見表3-1,前15位企業(ye) 的累計產(chan) 量合計56790輛,累計銷量合計55385輛,產(chan) 量集中度為(wei) 80.76%,銷量集中度為(wei) 80.66%。與(yu) 上年同期相比,前15位企業(ye) 的產(chan) 銷量集中度分別下降了3.81和4.35個(ge) 百分點,主要影響因素是統計序列的變化。在這種前提下,集中度上升的企業(ye) 是難能可貴的,其中廈門金旅和廈門金龍兩(liang) 家企業(ye) 的上升幅度最為(wei) 明顯,廈門金旅同比上升1.82個(ge) 百分點,廈門金龍上升1.69個(ge) 百分點。

表3-1:累計產(chan) 銷量排名表(按銷量排序)

序號 |

單位名稱 |

產量

|

集中度%

|

銷量 |

集中度% |

1

|

鄭州宇通集團有限責任公司

|

10736輛

|

15.27

|

10896輛 |

15.87 |

2

|

廈門金龍旅行車有限公司 |

9950輛

|

14.15

|

9234輛

|

13.45 |

3

|

金龍聯合汽車工業(蘇州)有限公司

|

6179輛

|

8.79 |

6044輛

|

8.80 |

4

|

廈門金龍聯合汽車工業有限公司 |

4576輛

|

6.51 |

4592輛 |

6.69 |

5

|

牡丹汽車股份有限公司

|

3617輛 |

5.14 |

3394輛 |

4.94 |

6

|

河南少林汽車股份有限公司 |

4.66 |

3279輛 |

3104輛

|

4.52 |

7

|

中通客車控股股份有限公司

|

2718輛

|

3.87 |

2738輛

|

3.99 |

8

|

丹東黃海汽車有限責任公司

|

2643輛

|

3.76

|

2692輛 |

3.92 |

9

|

揚州亞星客車股份有限公司 |

2511輛 |

3.57

|

2477輛

|

3.61 |

10

|

江蘇友誼汽車有限公司 |

2423輛 |

3.45 |

2237輛

|

3.26 |

11

|

安徽江淮客車有限公司 |

2008輛 |

2.86 |

2017輛

|

2.94 |

12

|

河北長安客車有限公司

|

1892輛

|

2.69 |

1730輛

|

2.52 |

13

|

貴州萬達客車股份有限公司

|

1737輛

|

2.47 |

1720輛 |

2.50 |

14

|

武漢市公用客車廠

|

1341輛

|

1.91

|

1322輛 |

1.93 |

15

|

安徽安凱汽車股份有限公司 |

1180輛 |

1.68

|

1188輛 |

1.73 |

1、按用途劃分細分市場的銷量排名

按座位客車、臥鋪客車、公交客車分類的具體(ti) 排名情況見表3-2,其中:

座位客車累計銷量列前15位的企業(ye) 共計銷售41149輛,集中度為(wei) 84.96%。

臥鋪客車累計銷量列前15位的企業(ye) 共計銷售1995輛,集中度為(wei) 99.40%。

公交客車累計銷量列前15位的企業(ye) 共計銷售14608輛,集中度為(wei) 81.52%。

與(yu) 上年同期相比,座位客車和公交客車的變化比較明顯:

座位客車前15位的集中度同比下降2.63個(ge) 百分點。如表2-1所示,座位客車同比降幅在300輛以上的有7家企業(ye) :牡丹汽車、江蘇友誼、貴州萬(wan) 達、丹東(dong) 黃海、桂客集團、河南少林和長安客車,這些企業(ye) 都在座位客車的前15位之列,這7家企業(ye) 的銷量同比下降合計達4703輛,使前15位企業(ye) 的集中度下降9.71個(ge) 百分點,完全抵消了廈門金旅、蘇州金龍、廈門金龍、中通客車、安徽江淮、亞(ya) 星奔馳和南京依維柯的增量。

公交客車前15位的集中度同比下降10.08個(ge) 百分點。影響因素有三個(ge) 方麵,一是前15位企業(ye) 中部分企業(ye) 的銷量下降,如表2-3所示,公交客車同比降幅在200輛以上的有7家企業(ye) :常州依維柯、牡丹汽車、寧波吉江、江蘇友誼、廣州駿威、中通客車和亞(ya) 星股份,除廣州駿威和寧波吉江外,其他5家都在前15位之列,這5家企業(ye) 的銷量同比下降合計達2520輛,使前15位企業(ye) 的集中度下降14.06個(ge) 百分點,完全抵消了宇通集團、蘇州金龍、長安客車、中通客車、安徽江淮的增量。二是新進入公交領域的企業(ye) 增多,如表2-3所示,桂客集團、湖南三湘、雲(yun) 南美的、鹽城中威都屬於(yu) 公交領域的後起之秀,雖然尚未進入前15位之列,但增大了分母。

三是統計序列的變化,武漢公用、廣州駿威、一汽無錫、福田歐V都是新加入報表序列的企業(ye) ,除武漢公用之外,都不在前15位之列,也是通過增大分母使前15位企業(ye) 的集中度有所下降。

表3-2:按用途分類累計產(chan) 銷量排名表

序號

|

座位客車

|

臥鋪客車

|

公交客車

|

|

企業名稱 |

累計銷量 |

集中度% |

企業名稱 |

累計銷量 |

集中度%

|

企業名稱

|

累計銷量 |

集中度% |

1

|

廈門金旅

|

8644輛

|

17.85 |

宇通集團 |

967輛

|

48.18 |

宇通集團

|

2259輛 |

12.61 |

2

|

宇通集團

|

7499輛

|

15.48

|

桂客集團

|

227輛 |

11.31 |

丹東黃海 |

1858輛 |

10.37 |

3

|

蘇州金龍 |

5286輛

|

10.91 |

廈門金旅

|

183輛

|

9.12

|

亞星客車

|

1676輛

|

9.35 |

4

|

廈門金龍

|

3577輛

|

7.39

|

安凱股份 |

133輛

|

6.63

|

武漢公用 |

1322輛

|

7.38 |

5

|

河南少林 |

2742輛 |

5.66 |

安徽星凱龍

|

127輛

|

6.33

|

江蘇友誼

|

1159輛 |

6.47 |

6

|

牡丹汽車

|

2424輛

|

5.00

|

鹽城中威

|

75輛

|

3.74 |

牡丹汽車 |

970輛 |

5.41 |

7

|

中通客車

|

2242輛 |

4.63 |

湖南三湘

|

73輛

|

3.64 |

廈門金龍 |

918輛 |

5.12 |

8 |

貴州萬達 |

1715輛

|

3.54 |

廈門金龍

|

69輛 |

3.44 |

上海申沃 |

773輛

|

4.31 |

9

|

安徽江淮 |

1465輛 |

3.02

|

蘇州金龍

|

48輛

|

2.39

|

蘇州金龍 |

710輛 |

3.96 |

10

|

長安客車

|

1247輛

|

2.57 |

中通客車 |

33輛 |

1.64 |

安凱股份 |

630輛

|

3.52 |

11

|

江蘇友誼 |

1078輛 |

2.23

|

四川峨嵋

|

17輛 |

0.85 |

安徽江淮 |

532輛

|

2.97 |

12

|

亞星奔馳

|

834輛 |

1.72

|

雲南美的 |

13輛 |

0.65 |

長安客車 |

466輛 |

2.60 |

13 |

丹東黃海 |

831輛

|

1.72 |

佛山飛馳

|

12輛

|

0.60 |

中通客車 |

463輛

|

2.58 |

14

|

亞星客車

|

801輛

|

1.65 |

廣州五十鈴 |

10輛 |

0.50 |

常州依維柯 |

438輛

|

2.44 |

15

|

南京依維柯

|

764輛

|

1.58

|

煙台舒馳

|

8輛

|

0.40 |

萍鄉客車廠 |

434輛 |

2.42 |

2、按大、中、輕型分類的銷量排名

1~8月的總銷量68664輛中,大型客車19758輛,占28.77%,中型客車28781輛,占41.92%,輕型客車20125輛,占29.31%。從(cong) 表3-3中可以看出,大型客車、中型客車和輕型客車前15位企業(ye) 的集中度分別是89.18%、84.86%和89.70%,其中中型客車的集中度最低,企業(ye) 之間的差距也最小,在中型客車領域,除了這15家以外,長安客車、南京依維柯、桂客集團、湖南商用、煙台舒馳、鹽城中威、福田歐V、萍鄉(xiang) 客車、安徽星凱龍等企業(ye) 也具有一定的競爭(zheng) 實力,所以中型客車領域的競爭(zheng) 激烈程度在三大係列中最高。大型客車是今年增長最快的係列,在座位客車領域,廈門金龍、宇通集團、廈門金旅和福田歐V四家企業(ye) 增幅最大,臥鋪客車增幅列前三位的是湖南三湘、安凱股份和廈門金旅,在公交客車領域桂客集團、南京金陵、宇通集團和蘇州金龍排在前列。除了國內(nei) 市場以外,在出口市場上,大型客車的增幅也十分明顯,據海關(guan) 統計,1~7月,30座以上的客車同比增長超過了200%。

表3-3:按大、中、輕型分類累計銷量排名表

序號

|

大型客車 |

|

|

中型客車 |

|

|

|

|

輕型客車 |

|

企業名稱 |

累計銷量 |

集中度% |

企業名稱

|

累計銷量 |

集中度%

|

企業名稱 |

累計銷量 |

集中度% |

1

|

宇通集團 |

4874輛 |

24.67 |

宇通集團 |

4895輛

|

17.01 |

廈門金旅 |

4856輛 |

24.13 |

2

|

廈門金龍 |

2710輛 |

13.72 |

蘇州金龍 |

4279輛 |

14.87

|

河南少林

|

2055輛

|

10.21 |

3

|

丹東黃海 |

2202輛 |

11.14 |

廈門金旅 |

2610輛 |

9.07 |

牡丹汽車 |

1984輛 |

9.86 |

4

|

廈門金旅 |

1768輛 |

8.95 |

廈門金龍

|

1882輛 |

6.54 |

貴州萬達 |

1555輛

|

7.73 |

5

|

亞星股份 |

1024輛

|

5.18

|

中通客車

|

1493輛

|

5.19 |

長安客車 |

1262輛

|

6.27 |

6

|

上海申沃

|

734輛 |

3.71

|

安徽江淮

|

1486輛

|

5.16

|

宇通集團

|

1127輛

|

5.60 |

7

|

安凱股份

|

691輛 |

3.50 |

亞星股份

|

1325輛

|

4.60

|

蘇州金龍

|

1101輛

|

5.47 |

8

|

蘇州金龍

|

664輛 |

3.36

|

江蘇友誼 |

1239輛

|

4.30

|

江蘇友誼 |

984輛 |

4.89 |

9

|

桂客集團 |

603輛 |

3.05 |

牡丹汽車

|

1211輛 |

4.21 |

中通客車

|

819輛

|

4.07 |

10

|

一汽無錫 |

475輛 |

2.40

|

河南少林

|

1049輛 |

3.64 |

浙江飛碟

|

529輛

|

2.63 |

11

|

中通客車

|

426輛 |

2.16 |

亞星奔馳

|

784輛

|

2.72

|

南京依維柯 |

405輛

|

2.01 |

12

|

廣州駿威

|

407輛 |

2.06 |

武漢公用 |

686輛 |

2.38 |

煙台舒馳

|

381輛 |

1.89 |

13

|

常州依維柯 |

398輛

|

2.01 |

成都安達

|

498輛

|

1.73 |

河北長鹿 |

354輛

|

1.76 |

14

|

武漢公用 |

332輛

|

1.68 |

安凱股份

|

497輛 |

1.73 |

寧波吉江

|

336輛

|

1.67 |

15

|

南京金陵 |

313輛 |

1.58

|

丹東黃海

|

490輛

|

1.70

|

武漢公用 |

304輛 |

1.51 |

統計數據來看,今年1~8月份客車行業(ye) 的整體(ti) 狀況較差,市場熱點不多,行業(ye) 危機重重,預示著更加激烈和殘酷的競爭(zheng) 即將來臨(lin) ,因此,需要客車企業(ye) 在競爭(zheng) 中抓住關(guan) 鍵環節,方能立於(yu) 不敗之地,以產(chan) 品為(wei) 基礎進行市場擴張是客車企業(ye) 需要重點把握的關(guan) 鍵環節,這也是大家從(cong) 挫折中總結出來的寶貴經驗。

|